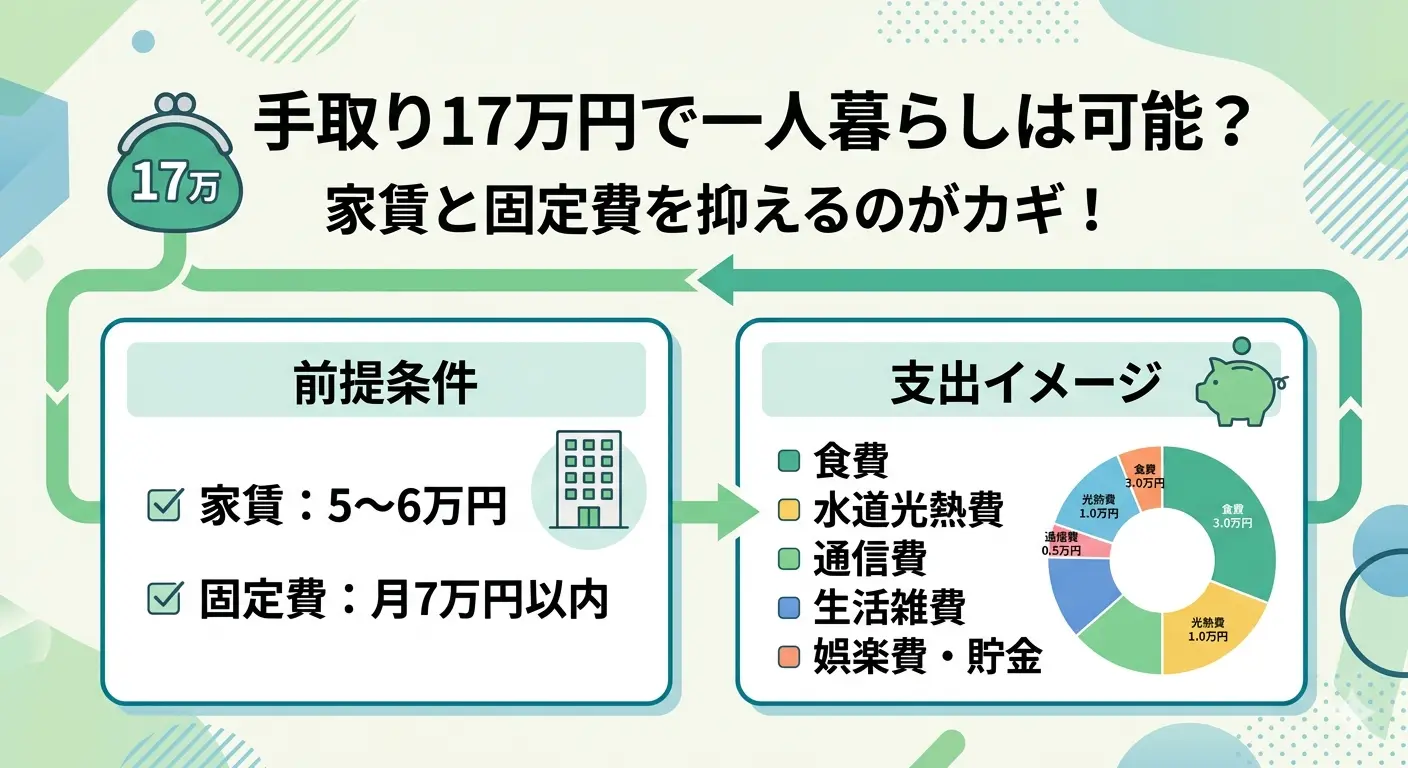

「手取り17万円で本当に一人暮らしできるのか」と不安になっているあなたへ。

結論、手取り17万円の一人暮らしは可能で、家賃5〜6万円に抑えれば月2〜3万円の貯金もできます。

国税庁や総務省の最新データをもとに、家賃別の生活費シュミレーションと横浜エリアで住める区を、宅建士・FP2級の視点でまとめました。

手取り17万円で一人暮らしは可能?まず結論からお伝えします

手取り17万円の一人暮らしは可能です。 ただし家賃を5〜6万円に抑え、固定費を月7万円以内に収めるのが前提条件になります。

総務省統計局「家計調査年報(家計収支編)2024年」によると、単身世帯の消費支出平均は月169,547円です(出典:総務省統計局「家計調査年報 2024年 結果の概要」)。

手取り17万円ならこの平均にギリギリ収まる水準で、貯金を確保するには工夫が必要なラインになります。

額面と手取りの違い|手取り17万円の額面は21〜23万円

手取り17万円に相当する額面月収は、21〜23万円が目安です。

額面22万円の控除内訳の一例は次の通りです。

| 項目 | 金額(目安) |

|---|---|

| 額面月収 | 220,000円 |

| 健康保険料 | 約11,000円 |

| 厚生年金保険料 | 約20,130円 |

| 雇用保険料 | 約1,320円 |

| 所得税 | 約4,300円 |

| 住民税 | 約8,300円 |

| 手取り | 約175,000円 |

手取り17万円は新卒〜2年目の標準的な水準【公的データで確認】

「手取り17万円は底辺」「17万円じゃ一人暮らしはキツイ」という声がありますが、決してそのようなことはなく、新卒〜2年目の標準的な水準です。

厚生労働省「令和7年賃金構造基本統計調査」によると、大卒新入社員の平均初任給は26万2,300円(前年比5.6%増)でした(出典:厚生労働省「令和7年賃金構造基本統計調査」)。

手取り換算すると約20万円前後ですが、企業規模・業種、住民税課税後の2年目以降の手取り変動を考えれば、手取り17万円は新卒〜2年目で十分あり得る水準です。

FP2級の視点では、20代前半の手取りは今後上がる前提で家計を組むのが正解です。

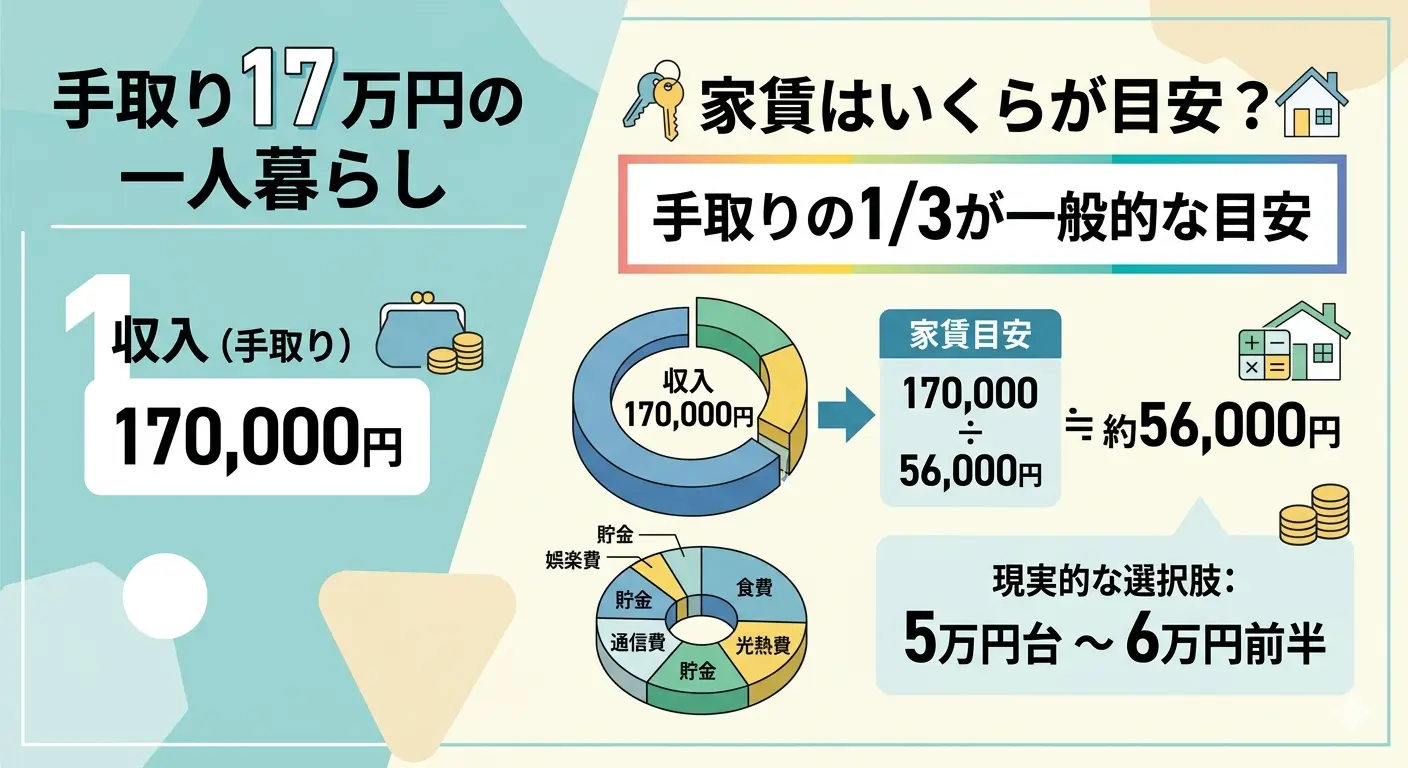

手取り17万円の一人暮らしで家賃はいくらが目安?

手取り17万円の家賃目安は「手取りの3分の1=約5.6万円」、安全圏は5〜6万円です。

固定費から逆算すると、車持ちや奨学金返済がある場合はもっと下げる必要があります。3分の1ルールはあくまで一般論なので、自分の支出構造に合わせて修正していきましょう。

家賃は手取りの3分の1が一般的な目安

手取り別の家賃目安は以下の通りです。

| 手取り月収 | 家賃の目安(手取りの3分の1) |

|---|---|

| 15万円 | 約5.0万円 |

| 17万円 | 約5.6万円 |

| 18.5万円 | 約6.1万円 |

| 20万円 | 約6.6万円 |

| 22万円 | 約7.3万円 |

なぜ3分の1なのかというと、残りの2/3で食費・光熱費・通信費・娯楽・貯金までまかなう必要があるからです。

家賃が高すぎると変動費を切り詰めても赤字になりやすく、ボーナス頼みの家計になってしまいます。

すでに毎月の支払いが収入を超えている人は、給料より支払いが多いときの立て直し方から先に読むのがおすすめです。

固定費から逆算する「自分の適正家賃」の出し方【宅建士監修】

3分の1ルールだけで家賃を決めるのは危険です。正しい計算式は次の通りです。

家賃の上限 = 手取り − 必要な生活費 − 月の貯金目標

例えば、生活費10万円・貯金目標2万円なら、家賃の上限は「17万 − 10万 − 2万 = 5万円」になります。

車を持っている場合は維持費2〜3万円を上乗せして引くため、家賃4万円台が現実ラインです。奨学金返済が月2万円ある人も同様の発想で計算しましょう。

宅建士として相談を受けてきましたが、3分の1だけで決めて後悔する人が一番多いんです。

手取り17万円の一人暮らし生活費シュミレーション【家賃別】

家賃5万円なら月3万円、家賃6万円なら月2万円、家賃7万円なら月5,000円の貯金が現実的なラインです。

総務省統計局「家計調査(家計収支編・単身世帯)2024年」の単身世帯平均(食費43,941円・水道光熱費12,816円・通信費6,379円)をベースに、節約志向の若年単身者向けにアレンジしました。

手取り17万・家賃5万円のシュミレーション

| 項目 | 金額 |

|---|---|

| 家賃 | 50,000円 |

| 食費 | 30,000円 |

| 水道光熱費 | 10,000円 |

| 通信費 | 5,000円 |

| 日用品費 | 5,000円 |

| 交際費・娯楽費 | 15,000円 |

| 交通費 | 5,000円 |

| 医療費・予備費 | 5,000円 |

| 貯金 | 45,000円 |

家賃5万円なら、月4万円台の貯金も狙えます。 外食は月2〜3回、衣服や美容にかける費用は最小限という前提です。

物件は築年数が古めの1Kやワンルームが中心で、エリアは横浜市の中心部から少し離れた区が選択肢になります。

手取り17万・家賃6万円のシュミレーション

| 項目 | 金額 |

|---|---|

| 家賃 | 60,000円 |

| 食費 | 30,000円 |

| 水道光熱費 | 10,000円 |

| 通信費 | 5,000円 |

| 日用品費 | 5,000円 |

| 交際費・娯楽費 | 15,000円 |

| 交通費 | 5,000円 |

| 医療費・予備費 | 5,000円 |

| 貯金 | 35,000円 |

家賃6万円は、生活の質と貯金のバランスが最も取れたパターンです。

横浜エリアでは、家賃6万円台前半なら主要駅から徒歩圏内の1Kも視野に入ります。

月3.5万円の貯金ができれば、年間42万円。ボーナスを合わせれば年70万〜80万円も無理なく狙えます。

横浜在住25年の体感だと、家賃6万円台が一番ちょうどいいバランスですよ。

手取り17万・家賃7万円のシュミレーション

| 項目 | 金額 |

|---|---|

| 家賃 | 70,000円 |

| 食費 | 30,000円 |

| 水道光熱費 | 10,000円 |

| 通信費 | 5,000円 |

| 日用品費 | 5,000円 |

| 交際費・娯楽費 | 15,000円 |

| 交通費 | 5,000円 |

| 医療費・予備費 | 5,000円 |

| 貯金 | 25,000円 |

家賃7万円は、貯金が月2.5万円まで縮みます。 突発的な医療費や冠婚葬祭が重なるとあっという間に赤字になるため、ボーナス頼みになる点が最大の弱点です。

実家暮らしから一気に家賃7万円に踏み込むのは、家計管理に慣れていない人には危険ラインです。

固定費を削って貯金額を伸ばす具体策は、一人暮らしの節約最強ガイドで優先順位つきにまとめています。

手取り17万円で借りられる横浜の部屋を3エリアで紹介

手取り17万円・家賃6万円以内なら、横浜市内では金沢区・港南区・保土ケ谷区などで1K・1DKの選択肢が豊富です。

ここでは家賃帯別に、住みやすさと家賃のバランスがいい3エリアを横浜在住25年の視点で紹介します。データはLIFULL HOME’S「横浜市の家賃相場」(駅徒歩10分以内・ワンルーム/1K/1DK・2026年4月時点)を基準にしました。

家賃5〜6万円なら金沢区が最有力(相場6.08万円)

金沢区はワンルーム・1K・1DKの相場が6.08万円で、横浜市内で最も家賃が安いエリアです(出典:LIFULL HOME’S「横浜市の家賃相場」 2026年5月時点)。

京急本線・シーサイドライン沿線で、横浜駅まで京急快特で約20分。海が近く、八景島シーパラダイスもある住みやすい区です。

家賃5万円台の物件も探せば見つかるため、手取り17万円で月3万円以上の貯金を狙うなら最有力候補です。 横浜中心部へのアクセスはやや時間がかかりますが、京急の特急・快特を使えばストレスは少なめです。

金沢区は横浜在住25年の私から見ても、家賃を抑えたい人の穴場ですよ。

家賃6〜7万円なら港南区・保土ケ谷区が狙い目

港南区6.51万円、保土ケ谷区6.55万円が相場で、横浜中心部へのアクセスと家賃のバランスが取れています(同調査・2026年4月時点)。

港南区は横浜市営地下鉄ブルーライン沿線で、上大岡駅まで出れば京急本線にも乗り換え可能です。

保土ケ谷区はJR横須賀線・湘南新宿ラインが使え、横浜駅まで1駅。どちらも横浜駅・桜木町まで20分以内で出られる利便性があります。

| 区 | ワンルーム・1K・1DK相場 | 主要沿線 | 横浜駅まで |

|---|---|---|---|

| 港南区 | 6.60万円 | 横浜市営地下鉄ブルーライン | 約15分 |

| 保土ケ谷区 | 6.66万円 | JR横須賀線・相鉄線 | 約5分 |

家賃7万円台前半なら戸塚区も選択肢(相場7.18万円)

戸塚区はワンルーム・1K・1DKの相場が7.18万円。JR東海道線・横須賀線・湘南新宿ラインが使え、都心アクセスも良好です(同調査・2026年5月時点)。

戸塚駅から横浜駅まで約10分、品川まで約30分、東京駅まで約45分という立地で、横浜から都内に通勤する若手社会人にも選ばれているエリアです。

家賃7万円台までは出せるけど都内に住むには予算オーバー、というケースで現実的な選択肢になります。

都内通勤するなら戸塚はかなり狙い目です。私の友人にも住んでいる人が多いですよ。

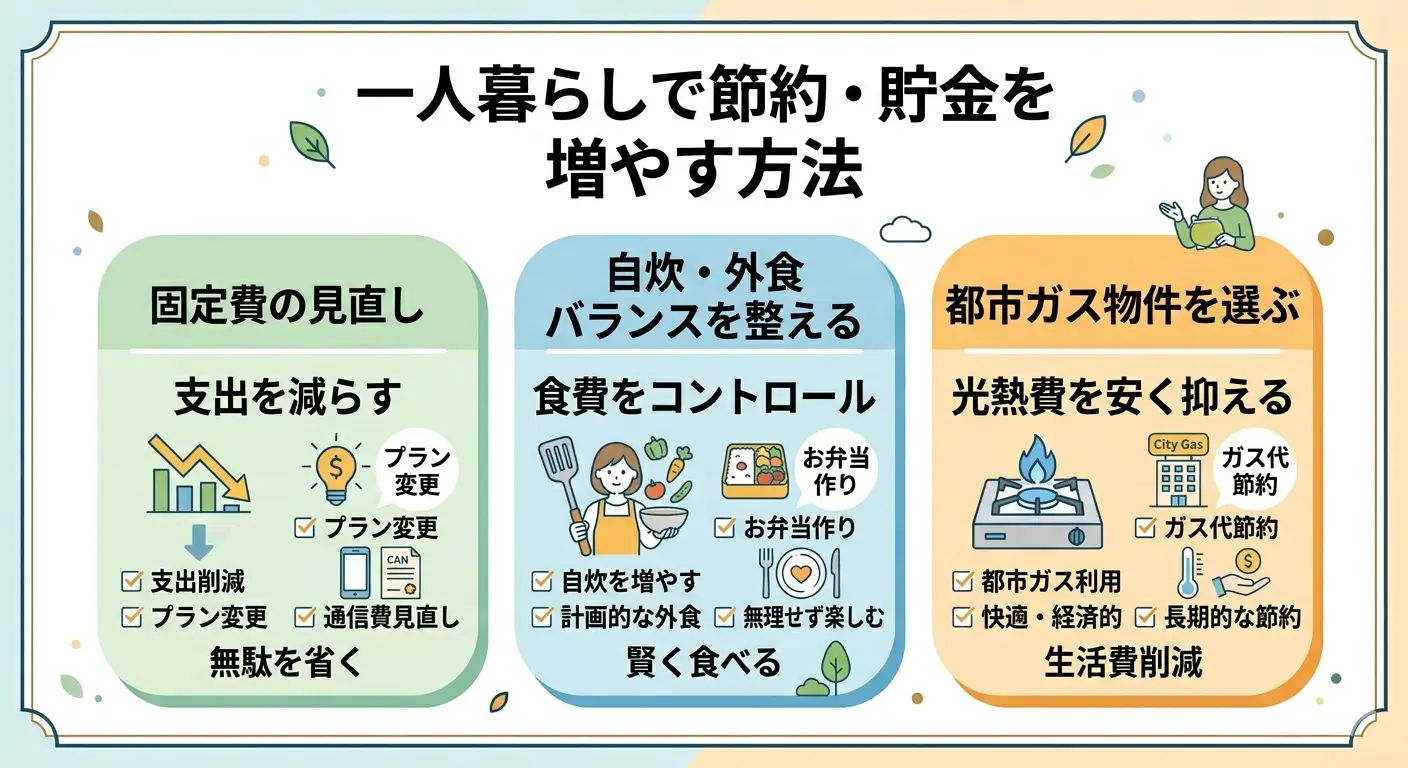

手取り17万円の一人暮らしで節約・貯金を増やす方法

手取り17万円でも、固定費(通信費・電気代・サブスク)を見直せば月1〜2万円の追加貯金が可能です。

FP2級として最初に伝えたいのは、節約は「変動費より固定費から」が鉄則という点です。

固定費の見直しが節約効果いちばん大きい【FP2級監修】

固定費の削減は、一度設定すれば毎月自動で節約効果が続きます。 削減すべき優先順位は次の通りです。

- 通信費:大手キャリアから格安SIMに切り替えれば月3,000〜5,000円の削減が可能

- 電気代:電力会社の料金プラン見直しで月500〜1,000円

- サブスク:見直されていない動画・音楽サブスクを整理

例えば月2,000円の固定費を削減できれば、年間24,000円。5年で12万円、10年で24万円の差になります。

FP2級として言うと、食費を削るより固定費を削るのが鉄則です。

自炊・外食バランスで食費を3万円台に収める

自炊メイン+月2〜3回の外食が、食費3万円台の現実的なバランスです。

総務省統計局「家計調査(家計収支編・単身世帯)2024年」によると、単身世帯の食費平均は月43,941円でした。これより約1万円下げる目標が、食費3万円台です。

私が一人暮らしを始めた当初は外食ばかりで月5万円を超えてしまい、給料日前に金欠になった経験があります。週末にまとめて作り置きをするだけで、平日のランチ代と夕食代がぐっと減ります。

食費は工夫しだいで月3万円まで下げられます。実際の献立は食費3万円で何食べてるのかで公開しています。

都市ガス物件を選ぶだけで水道光熱費は数千円下がる【物件選びの裏ワザ】

LPガスは都市ガスと比べて約1.5〜2倍の料金になることが一般的です。

LPガス(プロパンガス)は公共料金ではなく自由料金のため、地域・物件・ガス会社で価格が大きく変わります。

一般財団法人 日本エネルギー経済研究所 石油情報センターの調査では、関東地方のLPガス一般小売価格は使用量5m³/月で約5,213円(2024年4月時点)でした(出典:石油情報センター)。

一方、東京ガスの公式情報では、一人暮らしのガス代平均は月3,056円(家計調査2024年)と公表されています(出典:東京ガス「一人暮らしのガス代の平均額」)。

物件探しの段階で「都市ガス」と書かれた物件を優先するだけで、年間2〜3万円の節約になります。 内見時にガス種別を確認するクセをつけましょう。横浜市内は都市ガス普及エリアが多いため、選びやすい立地です。

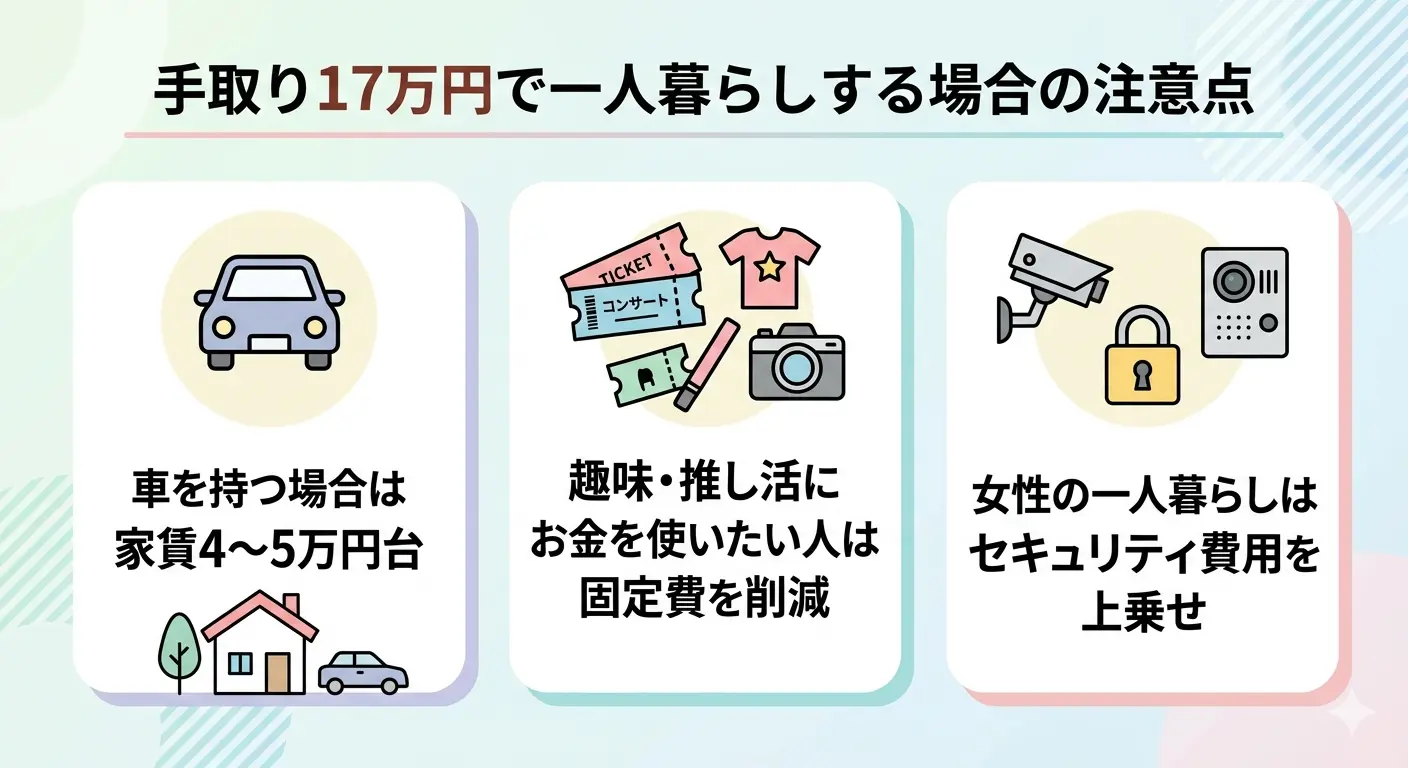

属性別|手取り17万円で一人暮らしする場合の注意点

車持ち・趣味(推し活)あり・女性は、標準シミュレーションだけでは判断が不十分です。

属性ごとに家賃の上限を下げたり、別費目を加算する必要があります。

車を持つ場合は家賃4〜5万円台が現実ライン

車を持つ場合、月の車関連支出が2〜3万円上乗せされます。

車関連の支出は次の通りです。

| 自動車税 | 月割で約3,000円 |

|---|---|

| 自賠責保険料 | 月割で約1,500円 |

| 任意保険料 | 月3,000〜5,000円 |

| ガソリン代 | 月5,000〜10,000円 |

| 駐車場代 | 月1〜3万円(横浜市内は地域差大) |

| 車検費用 | 月割で約5,000円 |

横浜市内の駐車場相場は中心部で月2〜3万円、郊外で1〜1.5万円が目安です。

車関連支出が月2.5万円なら、家賃の上限は5万円→2.5万円ダウンの計算になります。

保険料も固定費の一部です。独身が削りすぎない範囲は最低限入っておくべき保険で解説しています。

趣味・推し活にお金を使いたい人は固定費を最小化する戦略

推し活費を月2〜3万円確保するには、家賃5万円以下+固定費削減が前提です。

ライブ・グッズ・遠征費を含めると、推し活費は月3万円超えも珍しくありません。手取り17万円で推し活を続けるには、家賃を限界まで下げて、通信費・光熱費・サブスクをすべて見直す覚悟が必要です。

趣味は人生のエネルギー源です。だからこそ固定費を削って予算を作りましょう。

女性の一人暮らしはセキュリティ費用を上乗せして計算

女性の一人暮らしは、オートロック・2階以上・モニター付きインターホンなどの条件を入れると家賃が5,000〜10,000円上がる傾向があります。

セキュリティを重視するなら、手取り17万円での家賃上限は5.5万円ではなく、4.5〜5万円が現実ラインになります。

Yahoo!知恵袋でも、22歳女性が「家賃〜6万、貯金3〜4万」の試算をしていますが、回答者の多くが「セキュリティ込みで家賃6万円は妥当」と答えていました(Yahoo!知恵袋・該当質問)。

安全への投資は削らないほうが、長期的には家計にも良い選択になります。

手取り17万円の一人暮らしによくある質問

手取り17万円の一人暮らしに関するよくある質問をご紹介します。

初期費用や貯金についての疑問や不安を参考にしてみましょう。

- 手取り17万円で毎月3万円の貯金は現実的ですか?

-

家賃5万円台かつ固定費見直し済みなら、月3万円の貯金は現実的です。

家賃6万円台でも自炊習慣+格安SIM+電気プラン最適化で達成できます。家賃7万円以上になると貯金は月1〜2万円程度に縮むため、家賃帯の選び方が貯金額を左右します。

- 手取り17万円の一人暮らしに必要な初期費用はいくらですか?

-

初期費用は家賃の4〜5ヶ月分が目安です。 家賃6万円なら24〜30万円が必要になります。

内訳は以下のとおりです。

- 敷金1ヶ月

- 礼金1ヶ月

- 仲介手数料1ヶ月

- 前家賃1ヶ月

- 火災保険2万円前後

- 鍵交換1.5〜2万円

- 手取り17万円でボーナスを全額貯金に回せば年間いくら貯まりますか?

-

年2〜3ヶ月分(額面ベースで40〜60万円程度)が現実的な目安です。

月の貯金2万円+ボーナス40万円なら年間64万円、月3万円+ボーナス60万円なら年間96万円の貯金が可能です。

- 手取り17万円で都内通勤の場合、横浜のおすすめエリアはどこですか?

-

横浜市内から都内通勤するなら、戸塚区・神奈川区・鶴見区が利便性で優位です。

ただし鶴見区・神奈川区は1Kの相場が8万円台後半のため、家賃を抑えるなら戸塚区(相場7.23万円)が現実的な選択肢になります(LIFULL HOME’S・2026年4月時点)。

- 手取り17万円が将来上がる見込みがない場合、一人暮らしは諦めるべきですか?

-

諦める必要はありません。

固定費の最適化+つみたてNISAなどの少額から始められる資産形成で、長期的な家計改善が可能です。

一方で転職・スキルアップによる収入増も並行検討するのがFP2級としての推奨です。

まとめ:手取り17万円の一人暮らしシュミレーションまとめ|横浜なら家賃6万円以内が現実的

手取り17万円の一人暮らしは、家賃5〜6万円・固定費見直し・自炊習慣の3点が揃えば、月2〜3万円の貯金も可能な現実的なラインです。

この記事の重要ポイントは次の通りです。

- 家賃の目安は5〜6万円(手取りの3分の1ルール)

- 横浜なら金沢区・港南区・保土ケ谷区が家賃6万円以内の有力エリア(LIFULL HOME’S 2026年4月時点)

- 固定費削減で月1〜2万円の追加貯金が可能(FP2級視点)

- 車持ち・推し活・セキュリティ重視は家賃上限を下げて計算

- 初期費用は家賃の4〜5ヶ月分が目安

物件探しを本格的に始める前に、自分の固定費と必要生活費を整理して、家賃の上限を逆算で決めるのが失敗しないコツです。手取り17万円でも、戦略次第で安心できる暮らしは作れますよ。

参考文献

- 国税庁「令和6年分民間給与実態統計調査」

- 厚生労働省「令和7年賃金構造基本統計調査」

- 総務省統計局「家計調査(家計収支編・単身世帯)2024年」

- 株式会社LIFULL「LIFULL HOME’S 横浜市の家賃相場」(2026年4月時点)

- 東京ガス「一人暮らしのガス代の平均額」

- 一般財団法人 日本エネルギー経済研究所「石油情報センター」