毎月の給料が振り込まれた瞬間に引き落としで消えていく、月末はクレカで食いつなぐ。

給料より支払いが多い状態は以下の3つで原因を説明できます。

- 固定費

- 借金返済

- 収入

厚生労働省「2024(令和6)年 国民生活基礎調査の結果を公表します」では、生活意識が「苦しい」と回答した世帯が58.9%に達しています。

あなただけが追い詰められているわけではありません。

横浜在住25年・宅建士・FP2級の筆者が、独自アンケート(n=100)の生データとともに脱出ルートをまとめました。

自分の手取りで適正な家賃・生活費を知りたい人は、手取り17万円の生活費シミュレーションもあわせてどうぞ。

給料より支払いが多いのは「固定費・借金返済・収入」の3点が原因【結論】

給料より支払いが多くなる原因は3つに集約されます。

- 固定費が手取りの50%を超えている

- クレジットカードやカードローンの返済が積み上がっている

- 収入と生活水準が合っていない

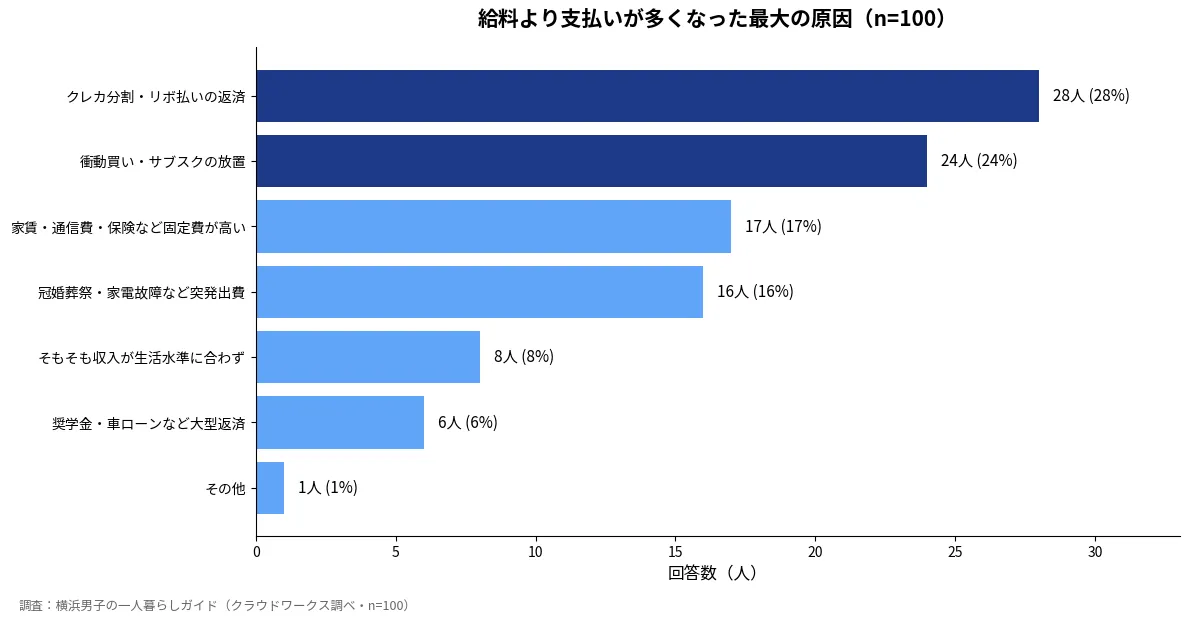

当ブログが2026年5月に実施した独自アンケート(n=100)でも、最大の原因の上位3つは以下のようになりました。

| 給料より支払いが多い原因 | 割合 |

|---|---|

| クレカ分割・リボの返済 | 28% |

| 衝動買い・サブスク放置 | 24% |

| 固定費が高すぎる | 17% |

あなたはどのタイプ?3つの自己診断チェック

まずご自身がどのタイプか確認しましょう。次の3項目で当てはまるものはありますか?

- タイプ①固定費過多:家賃・通信費・保険料・サブスクの合計が手取りの50%を超えている

- タイプ②借金返済型:クレカ分割・リボ・カードローンの月返済額が手取りの20%を超えている

- タイプ③収入不足型:手取りが15万円未満で、家賃を払うと貯金が一切できない

FP2級として家計を見ていくと、固定費が手取りの50%を超えると貯金は一気に難しくなります。

1つでも当てはまったら、後述の対処法から手を打てます。

「もう手遅れか」と感じても、ほとんどのケースで段階的に立て直せる可能性は十分にあります。

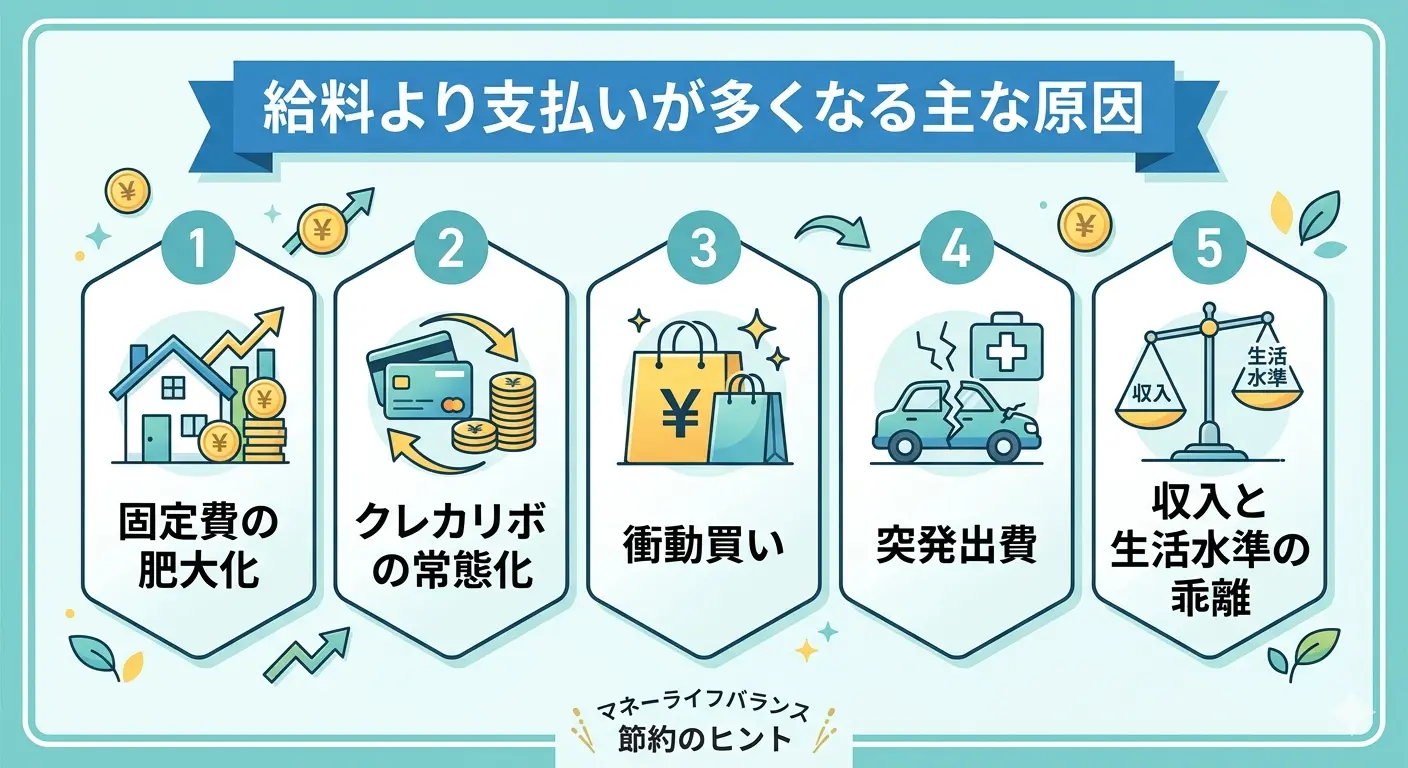

給料より支払いが多くなる主な原因5つ

給料より支払いが多くなる主な原因は以下の5つです。

- 固定費の肥大化

- クレカリボの常態化

- 衝動買い

- 突発出費

- 収入と生活水準の乖離

アンケート(n=100)の結果でも、この5つに加えて「奨学金・車のローンなど大型返済」が一定数を占めました。順に見ていきます。

固定費が手取りの3分の1を大きく超えている

家賃は手取りの3分の1(約33%)以下が一般的な目安とされます(参考:三菱UFJ銀行「Money Canvas」)。

FP2級としての筆者の見解では、家賃を含む固定費全体で手取りの50%以内に収めるのが現実的なラインです。

手取り18万円なら固定費9万円以下、家賃なら6万円前後が目安になります。

私が見てきた中で多いのは、家賃8万円・通信1万円・保険1.5万円で固定費10万超えのパターン。

クレカの分割払い・リボ払いが常態化している

月々の負担は軽く見えますが、実質年率15.00%〜17.64%の手数料がかかります(出典:楽天カード公式)。

たとえば10万円の買い物を月3,000円のリボで返すと、完済までの手数料合計は約2.1万円。元金が減らず、追加利用するたびに残高が積み上がる仕組みです。

アンケートでも「クレカ分割・リボの返済が積み上がった」と回答した人が100人中28人で最多でした。30歳男性回答者の自由記述には、こんな声がありました。

預金残高が何とか間に合うことは認識していても、今月買ったものを見るたびにクレジットカードの請求が頭に浮かんできてしまい辛かった

引用:横浜男子の一人暮らしガイド独自アンケート(30歳男性)

衝動買い・サブスクの放置で支出が膨張

使っていない月額サービスの合計が月1万円を超えるケースは珍しくありません。

- 動画配信

- 音楽

- 電子書籍

- ジム

- クラウドストレージ

これらは放置すると気付かないうちに固定費化します。

アンケート2位の「衝動買い・サブスクの放置」は100人中24人。46歳男性回答者は次のように対処していました。

とにかくサブスクの見直しを徹底し、1週間使っていないサービスは全て解約するなどのルール決めで抜け出せました

引用:横浜男子の一人暮らしガイド独自アンケート(46歳男性)

冠婚葬祭・家電故障など突発出費の備えがない

特別費は以下のようなものが該当します。

- 冠婚葬祭

- 車検

- 家電買い替え

- 固定資産税

アンケートでは100人中16人が突発出費を最大原因に挙げました。

毎月5,000〜10,000円を「特別費積立」として別口座に分けておくと、突発出費でクレカに頼らずに済みます。

収入と生活水準が合っていない

手取り18万円なのに家賃8万円・外食週3回・美容代月2万円というパターンは破綻します。

アンケートでは8人が「そもそも収入が生活水準に合っていなかった」と回答。

生活水準は手取りに合わせて下げるか、収入を上げるかの二択です。

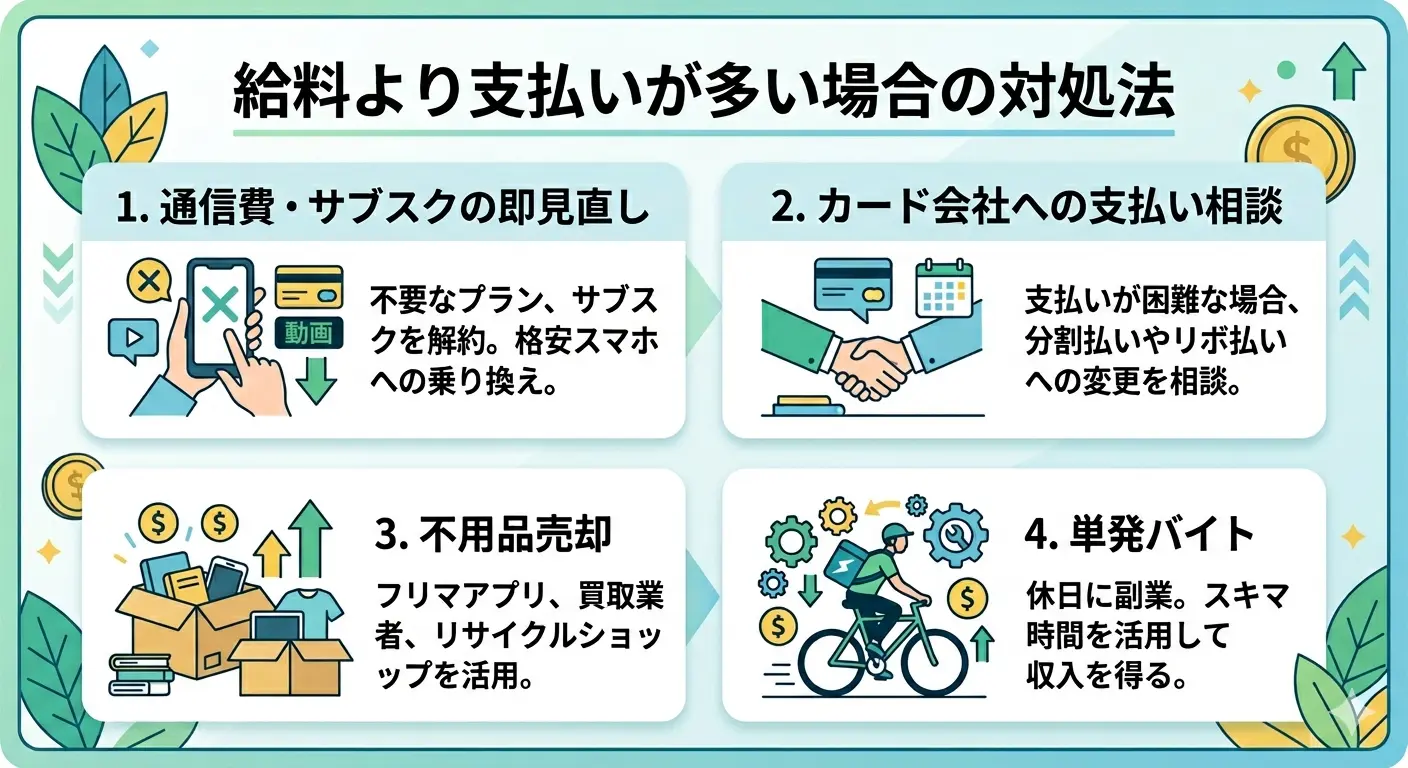

給料より支払いが多い場合の対処法【即効性あり】

即効性のある対処は以下の4つです。

- 通信費・サブスクの即見直し

- カード会社への支払い相談

- 不要品売却

- 単発バイト

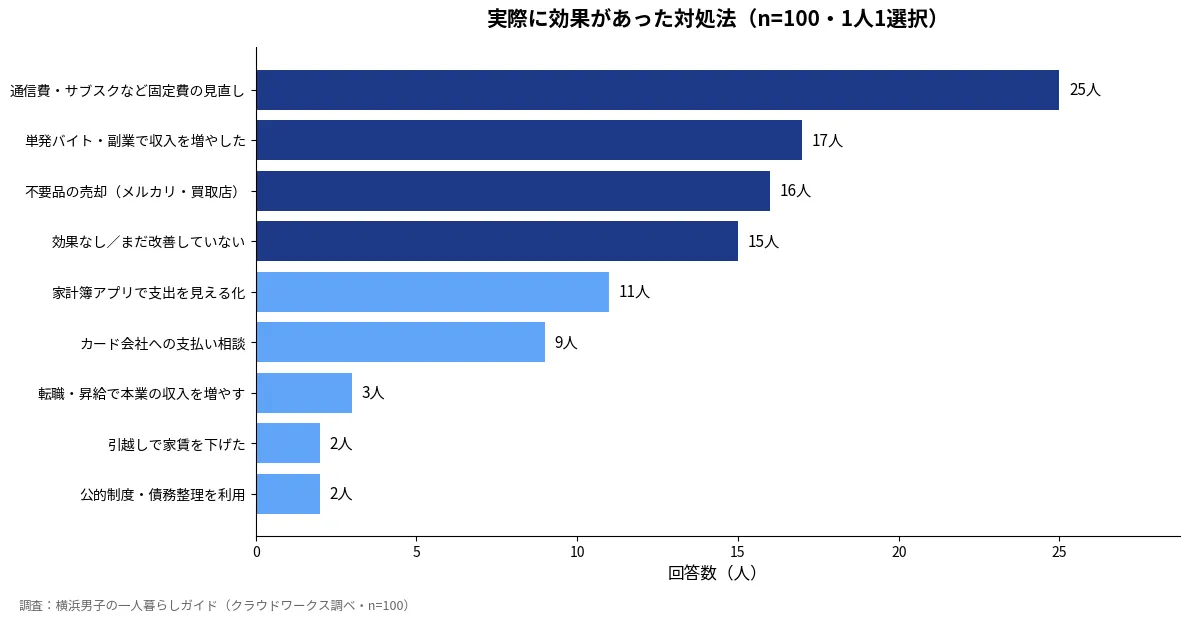

アンケートでも「効果があった対処法」のTOP3はこの順番でした。

通信費・サブスクなど固定費を今すぐ見直す

通信費は格安SIMへの切替で月5,000〜8,000円下がります。

総務省「電気通信サービスの内外価格差調査」でも、日本の大手キャリア料金は依然として高水準と指摘されています。

サブスクは「1週間使っていないものは即解約」のルールが効果的。

アンケートでも「固定費見直し」が効果あり1位(100人中25人)で、最も再現性の高い対処法と言えます。

格安SIMに切り替えるだけで月7,000円浮きました。年8万円以上の差は大きいですよ。

固定費から削る具体的な手順は、一人暮らしの節約最強ガイドに優先順位つきでまとめています。

カード会社に支払い方法の変更を相談する

支払いが厳しいと感じたら、支払日前にカード会社に連絡するのが鉄則です。

リボから分割への変更、月額減額の相談に応じてくれるケースがあります。

連絡せずに引き落とし不能になると、信用情報機関(指定信用情報機関CIC、株式会社シー・アイ・シー)に延滞情報が記録されるリスクが高まります。

先に動けば、ほとんどの場合カード会社は柔軟に対応してくれます。

不要品をフリマ・買取で換金する

売れるものは何でも売るのが3つ目の即効策。

- ブランド品

- 家電

- 本

- 服

- カメラ

これらはメルカリや買取店で現金化できます。

アンケートでも16人が「不要品売却で抜け出せた」と回答。38歳女性の回答者は次のように切り抜けていました。

不要品の売却。本やブランド物の服、小物、カメラなど売れそうな物は全て売って何とかお金を作りました

引用:横浜男子の一人暮らしガイド独自アンケート(38歳女性)

単発バイト・スポットワークで収入を増やす

タイミーやシェアフルなどのスポットワークアプリで、スキマ時間に5,000〜15,000円を稼げます。

アンケートでは「単発バイト・副業で収入を増やした」が効果あり2位(17人)。

支出を削る対処法では限界があるとき、収入を増やす選択肢が効きます。

副業で月3〜5万円稼げれば、家計の景色が一気に変わります。短期戦に向いています。

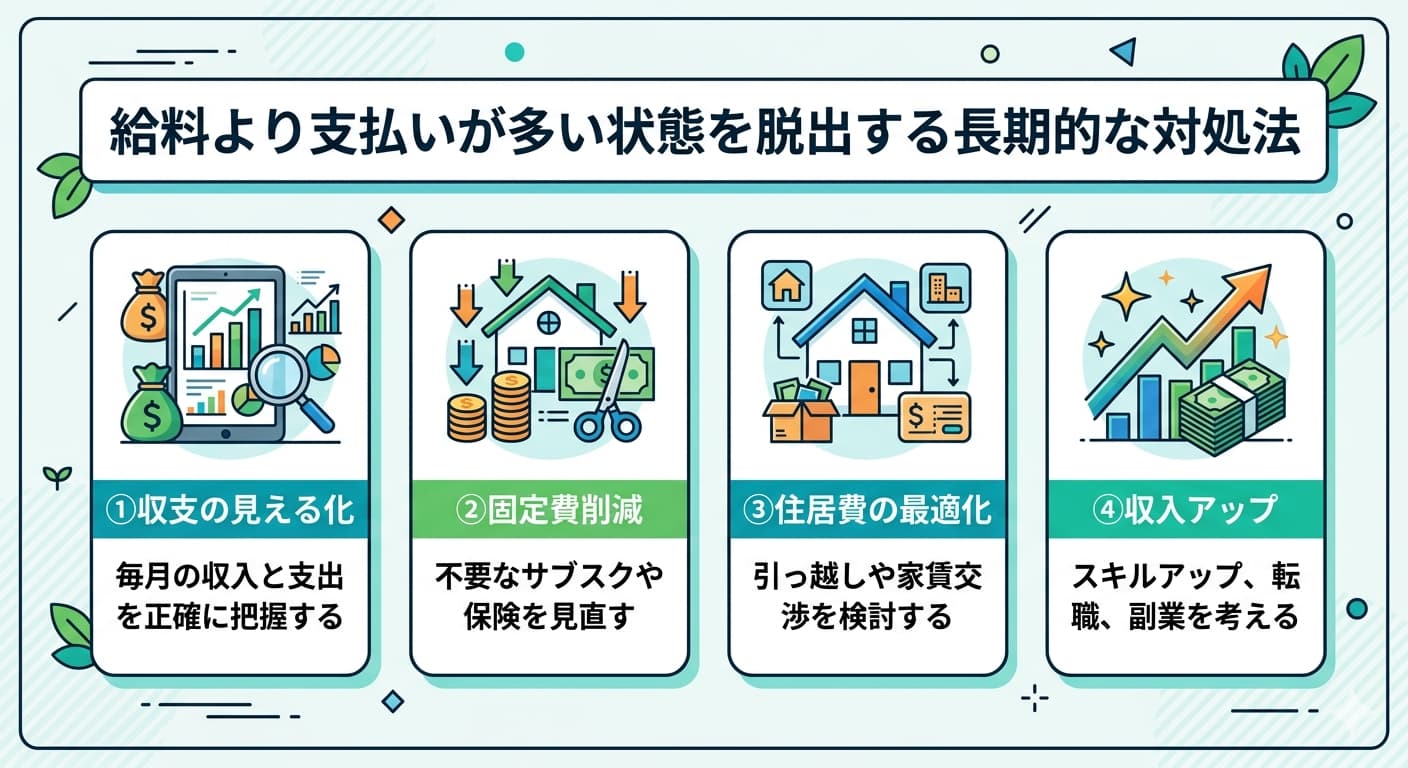

給料より支払いが多い状態を脱出する長期的な対処法

長期で抜け出すには以下の手順が重要です。

- 収支の見える化

- 固定費削減

- 住居費の最適化

- 収入アップ

これを半年〜1年かけて段階的に進めるのが現実的です。

一気に解決しようとせず、月ごとの小さな改善を積み重ねます。

家計簿アプリで収支を見える化する

マネーフォワードME・Zaim・おかねのコンパスなどの家計簿アプリで、収支を自動で把握できます。

アンケートでも11人が「家計簿アプリで見える化したら効果があった」と回答しました。

| アプリ名 | 無料機能 | 連携口座数(無料) | 特徴 |

|---|---|---|---|

| マネーフォワードME | あり | 4件まで | 連携先2,400以上で網羅性が高い |

| Zaim | あり | 無制限 | 手動入力もしやすい |

| おかねのコンパス | あり | 無制限 | 証券口座連携が強い |

34歳女性の自由回答には、こんな声がありました。

改善のきっかけは、固定費と無駄な支出を見直して家計を可視化したこと。収支のバランスが分かるようになってからは、少しずつ安心して生活できるようになりました

引用:横浜男子の一人暮らしガイド独自アンケート(34歳女性)

保険・通信プランの抜本見直し

独身男性で生命保険料を月1万円以上払っている場合、見直し余地が大きい可能性があります。

独身で扶養家族がいないなら、高額な死亡保障は不要なケースが多いためです。

通信費は格安SIMへ、保険は必要最小限の医療保険のみへ。

この2つだけで月1〜2万円下がる人は珍しくありません。

FP2級の視点で言うと、独身で月の保険料1.5万円超えは見直しサインです。

横浜で家賃を下げるための現実的な引越し選択肢

横浜市内で家賃を下げるなら以下のエリアへの引っ越しがおススメです。

- 神奈川区

- 鶴見区

- 西区

- 港北区

- 保土ヶ谷区

横浜駅周辺のワンルーム相場が10.5万円なのに対し、これらの区の家賃相場は6〜7万円台に収まります。

| 区 | 家賃相場(全間取り平均) | 横浜駅へのアクセス | 特徴 |

|---|---|---|---|

| 横浜市神奈川区 | 6.9万円 | 横浜駅まで1〜2駅 | 横浜駅至近で利便性◎ |

| 横浜市鶴見区 | 7.0万円 | 鶴見駅から京浜東北線 | JR・京急沿線 |

| 横浜市西区 | 7.2万円 | 横浜駅エリア含む | 商業施設充実 |

| 横浜市港北区 | 7.6万円 | 新横浜・菊名・日吉 | 新幹線・東横線が便利 |

| 横浜市保土ヶ谷区 | 7.6万円 | 保土ヶ谷駅まで横須賀線 | 相鉄・横須賀線利用可 |

引越し費用が出せない場合は、初期費用ゼロ物件・フリーレント物件を狙う方法もあります。

横浜在住25年・宅建士として、家賃を1〜2万下げるなら鶴見区・保土ヶ谷区が現実的です。

副業・転職で収入そのものを底上げする

スポット副業・スキル系副業・転職の3パターンがあります。

短期はタイミー・シェアフル、中期はクラウドソーシング、長期は転職・資格取得で年収レンジ自体を変える設計が王道。

33歳女性回答者は「転職してお給料があがったので抜け出せた」とコメントしていました。

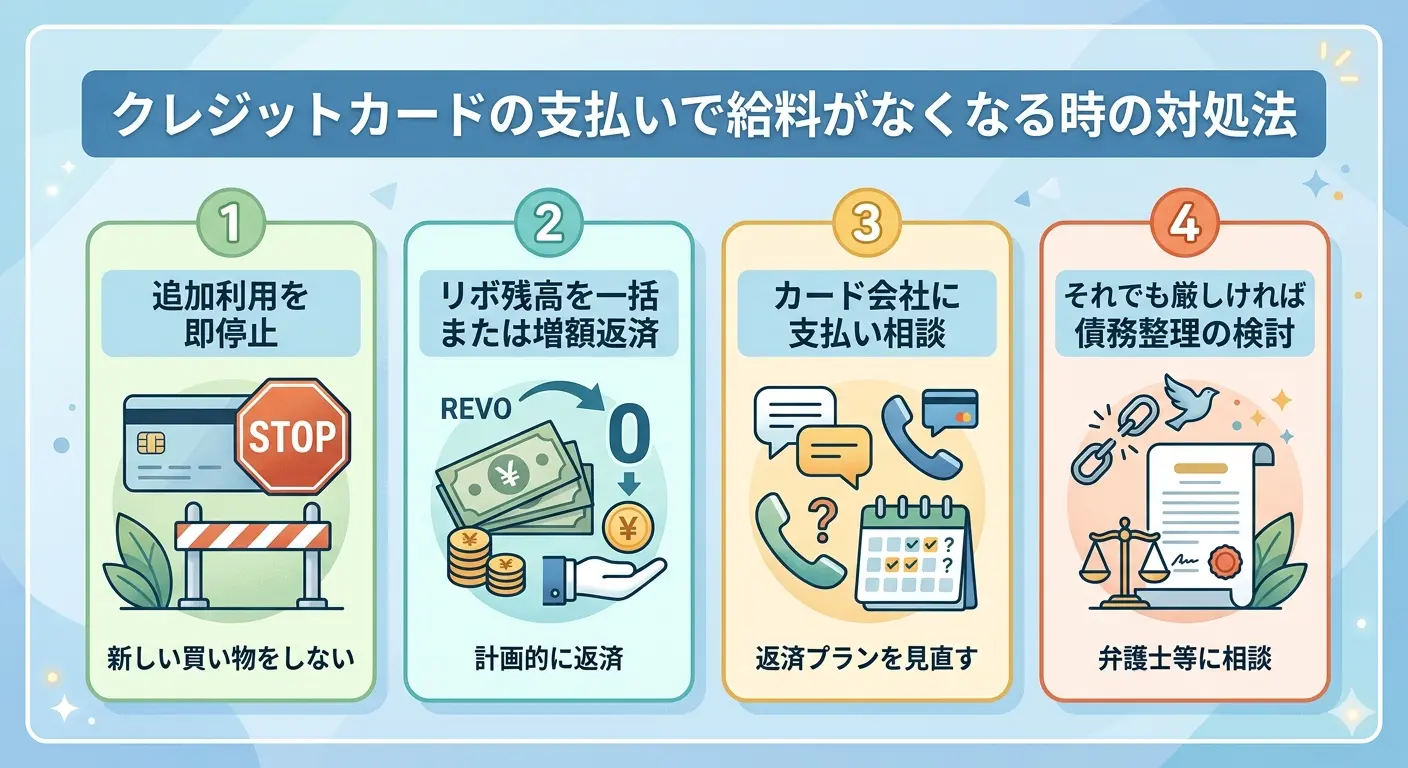

クレジットカードの支払いで給料がなくなる時の対処法

クレカ支払いが給料を圧迫しているなら、4ステップで対処します。

- 追加利用を即停止

- リボ残高を一括または増額返済

- カード会社に支払い相談

- それでも厳しければ債務整理の検討

この順番です。

クレカ滞納は何日からやばい?信用情報への影響

異動情報とは、信用情報に61日以上または3ヶ月以上の支払い遅延などが記録された状態(CIC基準)です。

指定信用情報機関CIC(株式会社シー・アイ・シー)の公式情報によれば、長期延滞は信用情報に「異動」として登録され、契約終了後5年間保有されます(出典:CIC「CICが保有する信用情報」)。

| 滞納期間 | 信用情報への影響 |

|---|---|

| 数日〜1週間 | 重大な影響はないが繰り返しは避ける |

| 2週間〜1ヶ月 | 遅延履歴が記録される可能性あり |

| 61日以上または3ヶ月以上 | 「異動」として登録・契約終了後5年保有 |

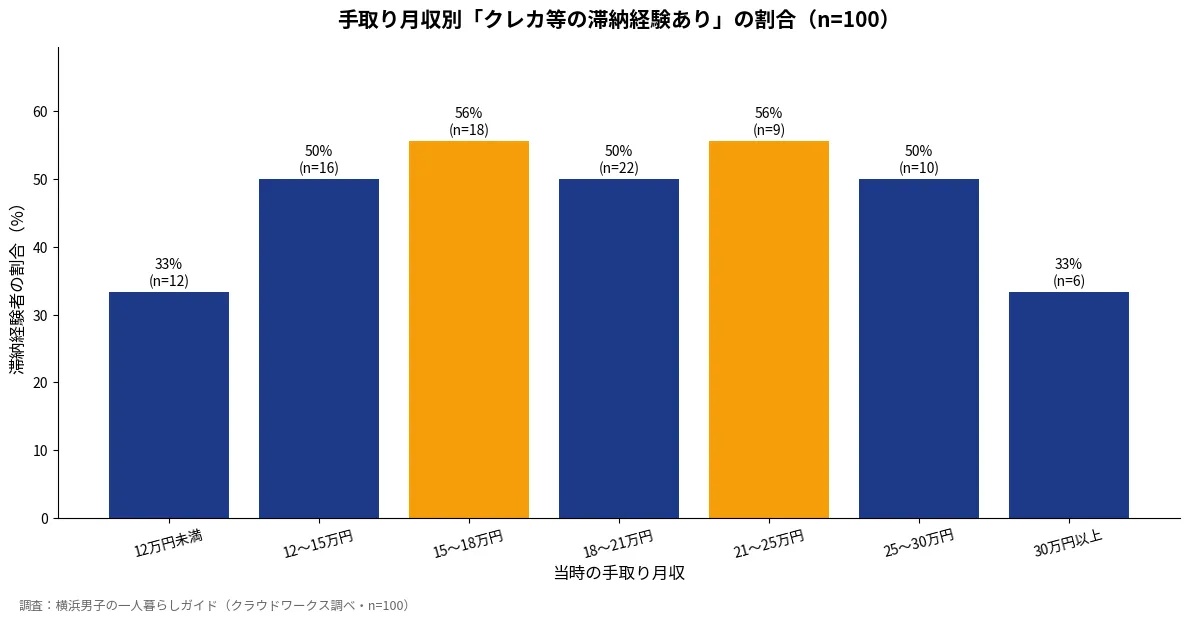

アンケートでは100人中48人が何らかの滞納経験あり、6人は信用情報に傷がついたか債務整理を経験していました。

手取り月収別に見ると、手取り15〜18万円層では56%が滞納経験ありで、収入が低いほど滞納リスクが上がる傾向が出ました。

リボ払い・分割払いを止めて元金を減らす手順

リボ脱出は3ステップで進めます。

- リボ残高をカードのマイページで確認

- 一括返済または増額返済を申し込む

- 新規利用を止める(カードを物理的に切る・限度額を下げる)。

経済産業省所管の「国民生活センター」も、リボ払いの長期化リスクについて注意喚起しています。

意図しないリボ設定で長期化する事例が多いため、利用明細の確認は必須です。

リボの怖さは、毎月払っているのに残高がほぼ減らない錯覚に陥る点です。

クレカ依存から抜け出すための物理的対処

クレカ依存の脱出方法は以下の3つです。

- カードを物理的に切る

- 限度額を最低まで下げる

- デビットカードに切り替える

31歳男性回答者は次のように対処していました。

通販で欲しいものを総額を気にせずに買ってしまうことがあって、支払い額に驚くことが多かったです。クレジットカードの明細は欠かさずに確認するようにすることで金額を意識できるようになりました

引用:横浜男子の一人暮らしガイド独自アンケート(31歳男性)

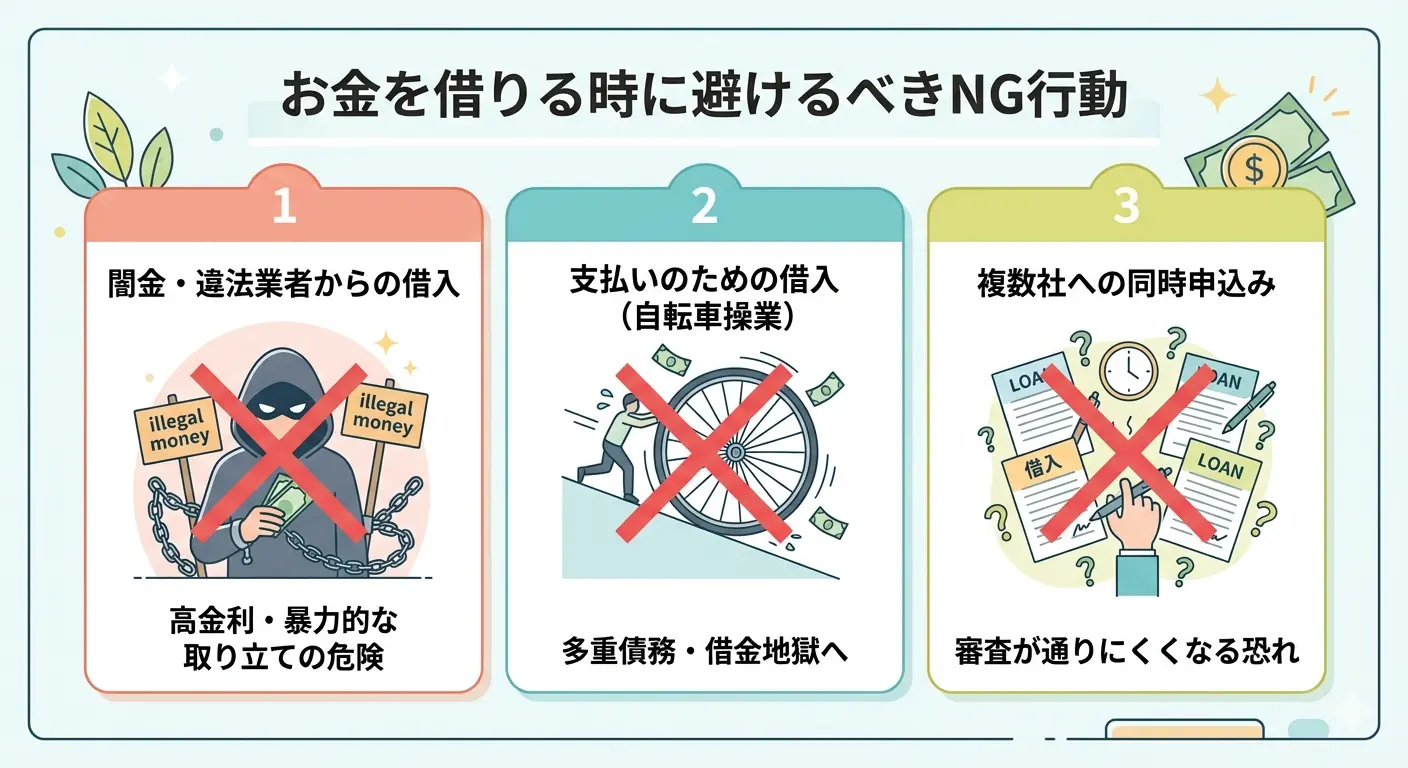

お金を借りる時に避けるべきNG行動

避けるべきNG行動は3つ。

- 闇金・違法業者からの借入

- 支払いのための借入(自転車操業)

- 複数社への同時申込み

焦って動くと、状況がさらに悪化します。

闇金・違法業者からは借りない

貸金業者の上限金利は利息制限法で15〜20%、出資法で20%です(出典:金融庁「貸金業法のキホン」)。これを超える金利を要求する業者は違法。

避けるべき業者の特徴は以下のとおりです。

- 「審査なし」「ブラックOK」「即日融資」を強調

- 金利が法定上限を超えている(年20%超)

- LINEやSMSで個人が貸付勧誘してくる

- 「ソフト闇金」を自称している

- 国・都道府県の登録貸金業者検索に出てこない

正規の貸金業者かどうかは金融庁「登録貸金業者情報検索サービス」で確認できます。

FPとして言えるのは、闇金は1度借りたら返済地獄から逃げられない構造です。

支払いのために借金を増やす自転車操業は避ける

リボでリボを返す、消費者金融で消費者金融を返すパターンは典型的な悪循環です。

利息が利息を生み、元金が永遠に減らない状態に陥ります。

アンケートで「効果があったものは特になかった/まだ改善していない」と回答した15人の多くは、この自転車操業から抜け出せていない可能性があります。

複数社への同時申込みは信用情報を傷つける

短期間に複数のカード・ローンを申し込むと「申込みブラック」状態になります。

申込履歴は信用情報機関に6ヶ月間記録され、その間は審査通過が難しくなります(出典:CIC「CICが保有する信用情報」)。

「とりあえず何社か申し込んでみる」は逆効果です。

給料より支払いが多い人の知恵袋体験談まとめ

Yahoo!知恵袋の投稿を見ると、給料より支払いが多い悩みの解決方向はほぼ3つに集約されます。

- 固定費見直し

- カード会社相談

- 債務整理の検討

同じ立場の人がどう乗り切ったかを3件紹介します。

体験談①:手取り16〜18万で支払い9万「節約のコツを知りたい」

質問者は社会人2年目の方で、毎月の固定支払いが9万円、加えてクレカ・美容代・食費でいっぱいいっぱいという状況。

ベストアンサーでは「まず固定費の中で削れるものを書き出す→食費の予算化→クレカは新規利用ストップ」という順番が提案されていました。

社会人2〜3年目は手取りに対して固定費の比率が高くなりがちな時期。家賃が手取りの40%を超えている場合は、住み替えも視野に入れる判断が必要です。

体験談②:派遣で貯金ゼロ・リボで食費補填「立て直せますか?」

質問者は派遣社員で、毎月の支払いで給料がなくなり、リボ払いで食費を補填している状態。

ベストアンサーでは「この状態が続くなら法テラスや弁護士への相談を検討すべき」という助言がされていました。

リボで食費を払うのは典型的な自転車操業のサイン。

月収以上の返済が3ヶ月続いたら、専門家相談を検討するラインです。

体験談③:25歳・借金140万「どうやって返済すればいい?」

質問者は25歳独身男性で、クレカ分割85万・消費者金融55万の借金状態。

ベストアンサーでは「まずカード会社に相談→任意整理という選択肢もある→法テラスは無料相談可能」という回答が並んでいました。

借金合計が年収の半分を超えた段階で、自力返済は厳しくなります。

専門家への相談で月の返済額を抑えられる可能性があります。

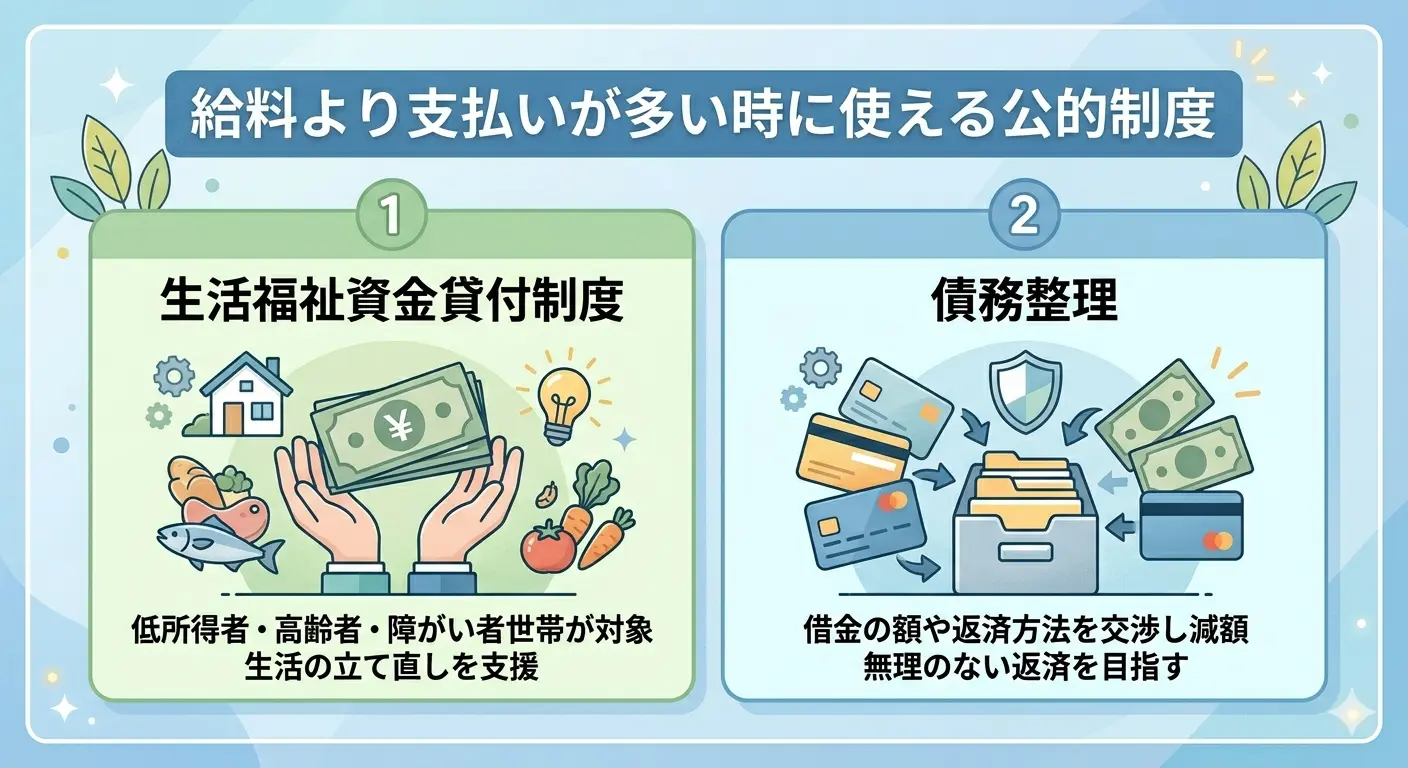

給料より支払いが多い時に使える公的制度

生活が一時的に苦しい場合、公的な貸付制度や相談窓口を利用できる選択肢があります。

「生活福祉資金貸付制度」「法テラスの民事法律扶助」が代表例です。

生活福祉資金貸付制度とは

主な資金種類は以下のとおりです。

- 緊急小口資金:当座の生活費を10万円以内で貸付(連帯保証人不要)

- 総合支援資金:失業等で生計困難な世帯へ生活再建費を貸付

- 福祉資金:日常生活に必要な経費の貸付

- 教育支援資金:高校・大学等の授業料の貸付

実施主体は都道府県社会福祉協議会で、申込窓口は市区町村の社会福祉協議会。

所得条件があるため、まずは住所地の社協への相談が出発点になります。

債務整理という選択肢の一般論

任意整理・個人再生・自己破産の3種類があり、状況に応じて使い分けられます。

任意整理は将来利息のカットや返済期間延長を弁護士が交渉する手続きで、最も使われる方法です。

| 手続き | 概要 | 向くケース |

|---|---|---|

| 任意整理 | 利息カット・返済期間延長を交渉 | 月の返済が厳しいが収入はある |

| 個人再生 | 借金を1/5程度に減額(裁判所) | 借金が大きく住宅を残したい |

| 自己破産 | 借金をゼロにする(裁判所) | 返済不能で財産がない |

日本司法支援センター(法テラス)の民事法律扶助制度を使えば、経済的に余裕のない方は無料法律相談や弁護士費用の立替が利用できます(収入要件あり)。

具体的な手続きは弁護士・司法書士・法テラスへの相談が必要です。

FPの一般論として、月収以上の返済が3ヶ月続く状態は専門家相談ラインです。

給料より支払いが多いことに関するよくある質問

給料より支払いが多いことに関するよくある質問をご紹介します。

支払いに関する疑問や不安を参考にしてみましょう。

- 給料以上に支払いがある世帯はどれくらいいる?

-

生活が「苦しい」と回答した世帯は58.9%(2024年調査)です。

厚生労働省「2024年国民生活基礎調査」によると、前年2023年調査の59.6%とほぼ同水準で推移しています(出典:厚生労働省)。

給料より支払いが多いと感じる人は決して少数派ではありません。

- 旦那の給料が支払いだけで無くなる場合の対処は?

-

最初の対処は夫婦で月の固定費・変動費を見える化することです。

共有口座と個別口座を分け、家計簿アプリを夫婦で共有する方法が効果的。

一方の収入だけで全支払いをカバーする設計が無理なら、配偶者の収入を加味した家計設計に切り替える判断が必要です。

- クレジットカードの滞納は何日からブラックリスト入り?

-

61日以上または3ヶ月以上の延滞で「異動」として信用情報に登録されます(出典:指定信用情報機関CIC「CICが保有する信用情報」)。

この記録は契約終了後5年間保有されます。1週間程度の遅延は重大な影響はありませんが、繰り返しは避けるべきです。

- 給料日前にお金がなくなるのを防ぐには?

-

先取り貯蓄と口座分けの組み合わせが効きます。

給料が入ったら即、貯蓄用口座に5,000〜10,000円を移し、固定費引き落とし口座と生活費口座を別にする方法です。

家計簿アプリで支出を見える化すると、無意識の浪費パターンが把握できます。

- 支払いが多すぎて生活できない時、最初に何をすべき?

-

まず月の収支を紙に書き出して、固定費(通信・サブスク・保険)の中から削れる3項目を即解約します。

次に翌月のカード請求額を試算し、支払いが厳しいなら支払日前にカード会社へ相談。

1〜2日で動ける初動アクションから始めるのが現実的です。

まとめ:給料より支払いが多い状態は段階的に立て直せる

給料より支払いが多い状態は、原因の特定と段階的な対処で立て直せる可能性が十分にあります。

今日から動けることから始めましょう。

記事の要点は次の5つです。

- 原因は固定費・借金返済・収入の3点に集約される

- 即効策は通信費見直し・カード会社相談・不要品売却・単発バイトの4つ

- 長期策は家計簿アプリ→固定費削減→住居費最適化→収入アップの順

- クレカ滞納は61日以上で信用情報に異動登録(CIC基準)

- 苦しいときは生活福祉資金貸付・法テラスなど公的制度を活用できる

今日できる3つのアクションは以下の3つです。

- 月の固定費を紙に書き出す

- サブスクを1つ解約する

- 家計簿アプリを1つインストールする

小さな一歩が、半年後の家計を変えます。

この記事の執筆者

だいき

- 宅地建物取引士(宅建士)

- 2級ファイナンシャル・プランニング技能士(FP2級)

- 不動産ライター歴3年・大手不動産メディアライター経験あり

- 不動産記事執筆数300本以上

- 横浜在住25年

参考文献

- 厚生労働省「2024(令和6)年 国民生活基礎調査の結果」

- 厚生労働省「生活福祉資金貸付制度」

- 金融庁「貸金業法のキホン」

- 金融庁「登録貸金業者情報検索サービス」

- 指定信用情報機関CIC「CICが保有する信用情報」

- 国民生活センター「クレジットカードを利用したら、知らぬ間にリボ払いになっていた」

- 日本司法支援センター(法テラス)「民事法律扶助業務」

- 楽天カード「リボ払いについて」

- SUUMO「神奈川県の賃貸家賃相場」

- 三菱UFJ銀行 Money Canvas「家賃は手取りの何割が相場?」

- 当ブログ独自アンケート(クラウドワークス調べ・n=100・2026年5月実施)