賃貸契約のたびに火災保険を勧められ、保険料を高いと感じる場面は珍しくありません。

一人暮らしの火災保険は年4,000円台から入れます。

これは家財の補償を必要分に絞った場合の目安です(ドコモスマート保険ナビ・2025年8月時点)。

宅建士の私が、入るべき補償・相場・自分で安くするコツまで整理しました。

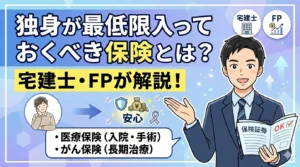

火災保険以外に独身が備えるべき保障は、最低限入っておくべき保険で整理しています。

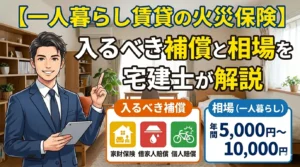

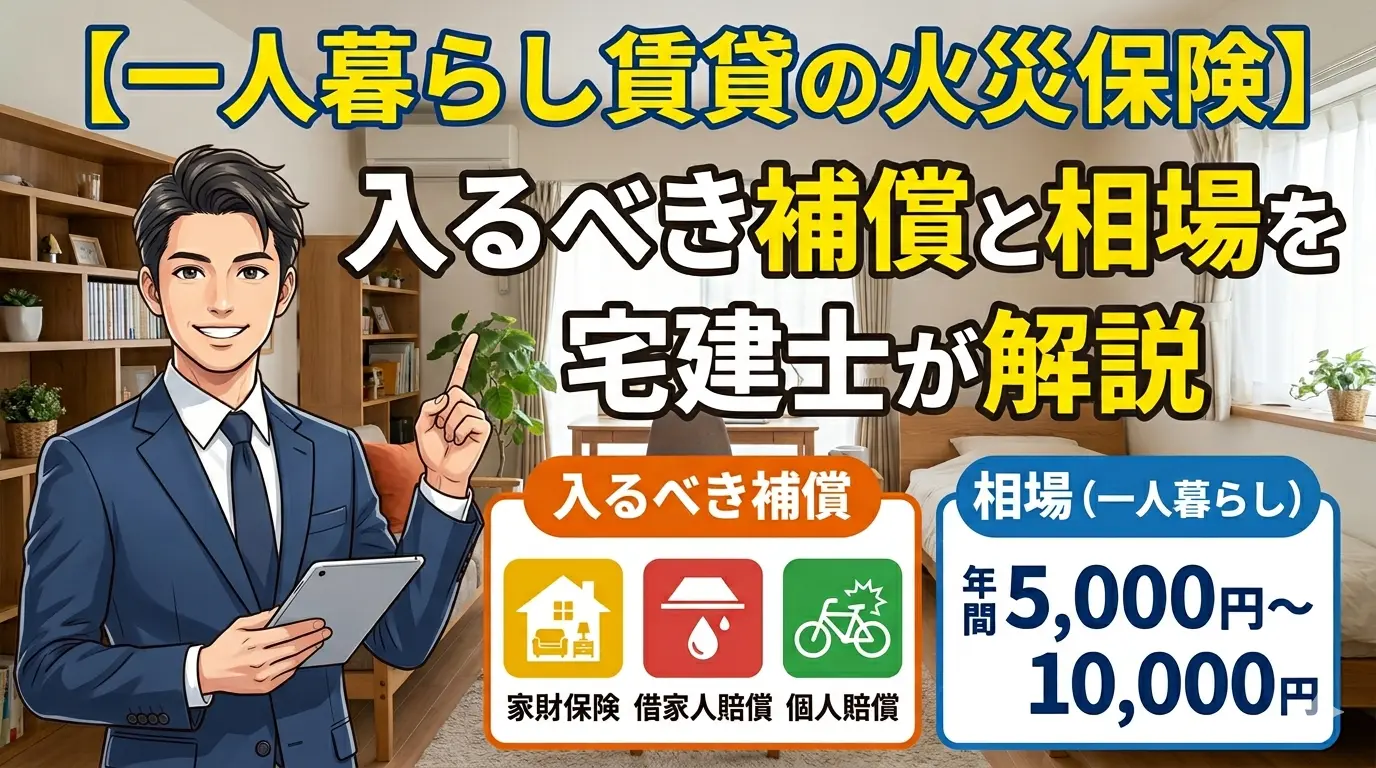

一人暮らし賃貸で入るべき火災保険は3点セット

賃貸の火災保険は「家財保険・借家人賠償責任・個人賠償責任」の3点が基本です。

この3つで、自分の持ち物・大家さんへの賠償・隣人への賠償をカバーできます。

賃貸契約で求められる火災保険は、ほぼこの組み合わせになっています(日本損害保険協会「損害保険Q&A」)。

まずは役割の違いを押さえると、補償の過不足が見えてきますよ。

| 補償 | 守る対象 | 具体例 |

|---|---|---|

| 家財保険 | 自分の家具・家電 | 火事や水漏れで家財が壊れた |

| 借家人賠償責任 | 大家さん(部屋そのもの) | 失火で部屋を焼いた・水漏れで床を傷めた |

| 個人賠償責任 | 隣人・第三者 | 洗濯機の水漏れで階下に被害を与えた |

火災保険は賃貸の初期費用の一部でもあります。総額の内訳は「一人暮らしの初期費用は50万円で足りる?宅建士が内訳と節約法を解説」でまとめています。

家財保険・借家人賠償・個人賠償の違いとは

火災保険の基本補償にあたります。

一方、借家人賠償責任と個人賠償責任は、家財保険にセットで付ける特約で、単独では契約できません(日本損害保険協会「損害保険Q&A 問92」)。

3つはセットで初めて、賃貸生活のリスクをひととおりカバーできる仕組みです。

借家人賠償責任とは|部屋を壊した時の備え

火災・破裂爆発・水漏れなどで部屋に損害を与えた場合が対象になります。

背景には、借主が負う原状回復義務があります。

経年劣化は対象外で、故意や過失による損傷が借主の負担です(国土交通省「原状回復をめぐるトラブルとガイドライン」)。

失火責任法では隣家への賠償は重過失の時だけ。でも大家さんには原状回復義務が残るんです。

ここで誤解しやすいのが、失火責任法(失火ノ責任ニ関スル法律)です。重大な過失がなければ、失火で隣家に延焼させても隣人への損害賠償責任は負いません。

ただし大家さんに対しては、契約上の原状回復義務(債務不履行)が残ります。だからこそ、大家さん向けの補償である借家人賠償責任が必要になるわけですね。

原状回復のうち借主が払う・払わない費用の線引きは、退去費用で払わなくていいもので詳しく解説しています。

個人賠償責任とは|重複に注意

住まいでは、水漏れで階下の住人に被害を与えたケースなどが対象になります。

注意したいのは、火災保険のほか自動車保険などの特約として加入していることが多い点です(日本損害保険協会「損害保険Q&A 問92」)。

自動車保険やクレジットカードに付帯していることがあり、その場合は火災保険側の個人賠償を外して重複を避けられます。

自動車保険やクレカに個人賠償が付いていないか、私は契約前に毎回確認します。

地震・水災は必要?削れる補償の見極め

火災保険では、地震による損害は補償されません。地震を原因とする火災や、地震で延焼・拡大した損害も対象外です。財務省は次のように示しています。

火災保険では、地震を原因とする火災による損害や、地震により延焼・拡大した損害は補償されません。

引用元:財務省「地震保険制度の概要」

地震に備えるなら、火災保険に付帯する地震保険が必要です。

地震保険は単独では契約できず、保険金額は火災保険の30〜50%が上限です(財務省・同上)。

一方、マンション高層階で水災リスクが低いなら、水災補償を外して保険料を抑える選択もありますよ。

火災保険の費用相場は2年でいくら?一人暮らしの目安

一人暮らしの火災保険は年4,000円台から入れます。2年契約なら1万〜1万5,000円前後が目安です。

金額は家財の補償額・建物構造・契約年数で変わります。

下の相場を「ものさし」にすると、提示された保険料が高いか安いかを判断できますよ。

| 区分 | 保険料の目安 | 補足 |

|---|---|---|

| 一人暮らし・年額 | 4,000〜6,000円 | 家財300万円が一般的(ドコモスマート保険ナビ・2025年8月時点) |

| 一人暮らし・2年契約 | 1万〜1万5,000円前後 | ネット型は1年契約が多い(アイアル少額短期保険・2026年1月時点 ほか) |

2年契約の相場と内訳

2年契約の火災保険は1万〜1万5,000円前後が目安です。

不動産会社の契約は2年が多く、2年分を一括で払う形が一般的です。

家財の補償額を高めにすると、保険料は目安の上限に近づきます。

一方、インターネットで加入する保険は1年契約が中心で、こまめに見直しやすいのが特徴です。

「この保険料は高い?」という相談は本当に多いです。条件で変わるので相場で比べましょう。

いくらなら高い?知恵袋のリアルな声

一人暮らしで年4,000〜6,000円を大きく超えるなら、補償の中身を見直す価値があります。

家財の補償額が実態より高すぎるケースが多いからです。

実際、Q&Aサイトには「8,000円は高いのか安いのか分からない」という相談が寄せられています(Yahoo!知恵袋の相談例)。

こうした声は利用者の体感であり、正確な相場は補償内容とセットで判断するのが安全です。

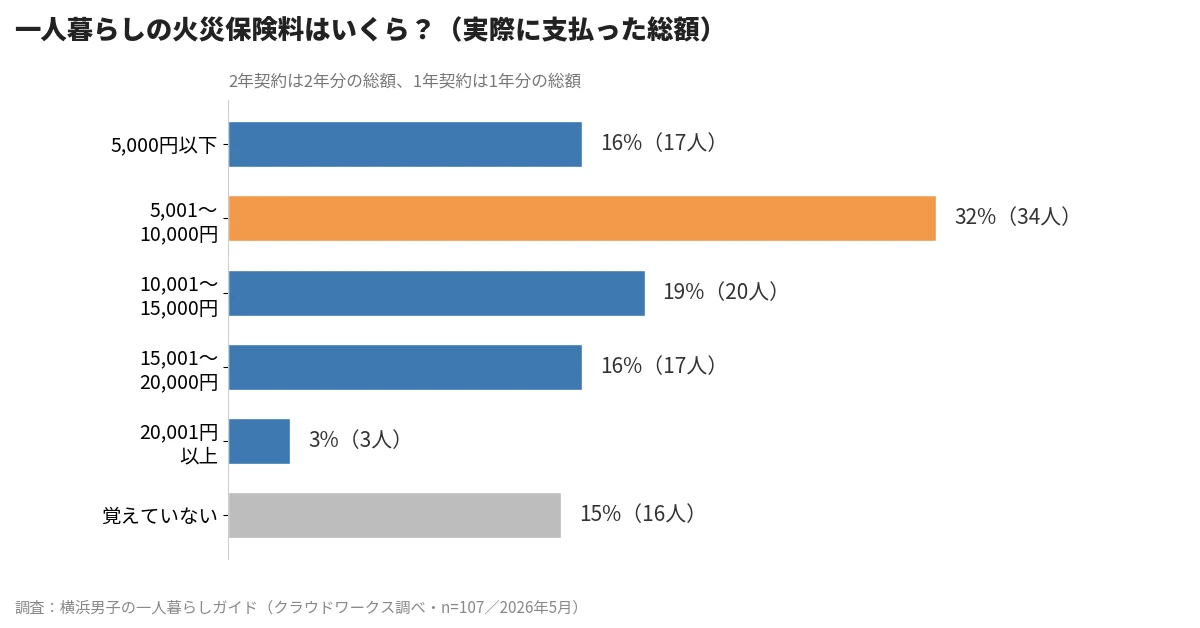

【独自調査】一人暮らしの実際の保険料

一人暮らしが実際に払った火災保険料は、5,001〜10,000円が最も多く32%でした(横浜男子の一人暮らしガイド調べ・n=107)。

一人暮らしの賃貸経験者107人に聞いた独自アンケートの結果です。回答者は20代が47%、30代が36%で、若い単身者が中心でした。

契約期間で支払額ははっきり分かれました。

2年契約では1万〜2万円が約半数(48%)を占めた一方、1年契約では1万円以下が約8割(77%)でした。

最も注目すべきは加入方法です。

加入方法の84%が不動産会社の指定で、自分で探した人は13%にとどまりました(同調べ・n=107)。

実際の支払いが相場の目安より高めなのは、8割超が割高になりやすい指定品で加入しているためと考えられます。

実際、寄せられた声も「指定のまま入って割高だった」という後悔が目立ちました。

不動産屋に勧められるまま入ったので、安いのか高いのか分からないです(20代)

不動産屋の紹介で入りましたが、ネットで探すともっと安い保険があり、そっちにすれば良かったと後悔しています(30代)

保険料が変わる3つの要因

保険料は次の3つで上下します。仕組みを知ると、ムダなくコストを下げられますよ。

- 家財の補償額:300万円が一般的。実態より高いと割高になります

- 建物構造:木造かマンション構造かで料率が変わる商品があります

- 免責金額:自己負担額を設定すると保険料を下げられる場合があります

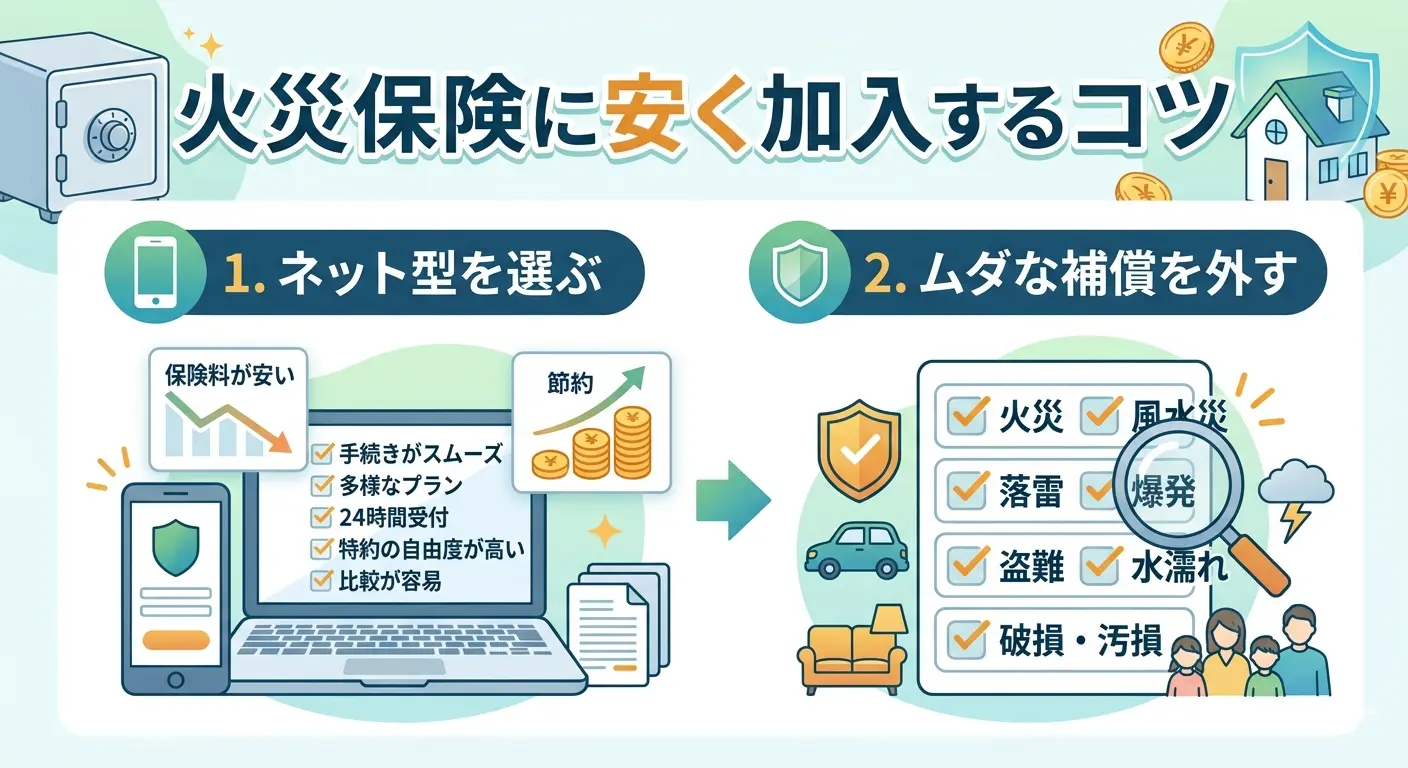

賃貸の火災保険は自分で加入できる|安くするコツ

賃貸の火災保険は自分で選んで加入できます。

不動産会社の指定品に入る義務はありません(日新火災海上保険「お部屋を借りるときの保険」)。

ネット型を選ぶと、保険料を抑えやすくなります。

ただし、契約書が求める補償条件を満たす必要があります。ここが自分で入るときの最重要ポイントです。

| 加入方法 | 保険料 | 手間 | 補償の自由度 |

|---|---|---|---|

| 不動産会社の指定 | 割高になりやすい | 手続きが楽 | 固定で選べない |

| 自分でネット型 | 抑えやすい | 自分で手配 | 補償を選べる |

不動産屋指定の保険は断れる?

不動産会社が指定する火災保険に加入する義務はありません。保険会社は自分で選べます。

日新火災海上保険(以下、日新火災)は、公式サイトで次のように説明しています。

賃貸入居者用の火災保険は不動産会社や大家さんが指定する保険会社で加入しなければならないと思われている方も多いと思いますが、実際には強制ではありません。

引用元:日新火災「お部屋を借りるときの保険|家財保険は不動産会社で加入するもの?」

火災保険への加入そのものは契約条件として正当です。

一方、保険会社を1社に強制することは、独占禁止法などの観点から問題視されることがあります。

ただし、補償条件を満たさない保険は認められないため、自己判断で削りすぎないのが安全です。

「自分で手配します」は早めに伝えるのがコツ。私もそうやって準備しました。

自分で加入する手順|3ステップ

自分で加入するなら、次の3ステップで進めると失敗しません。

- 契約書の補償条件を確認:借家人賠償の必要額など指定条件をチェック

- 早めに不動産会社へ伝える:「火災保険は自分で手配します」と契約前に申し出る

- 条件を満たす保険を選ぶ:補償を満たしたうえで保険料を比較する

条件を満たせず、結局は指定品に入るケースもあります。

また、断り方によっては仲介担当者の心象に響く可能性もゼロではありません。だからこそ、早めの相談と条件確認をセットにするのがおすすめですよ。

安く抑える3つのコツ

保険料を下げるコツは以下の3つです。

- 補償の最適化

- 重複排除

- 契約期間の比較

家財の補償額を実態に合わせ、個人賠償の重複を外すだけでも下がります。ムダな補償を1つ外すだけで、数千円単位で変わることもあります。

ネット型は1年契約が多く、引っ越しや見直しにも対応しやすいですよ。

安い火災保険の例|少額短期保険という選択肢

自分でネット加入できる代表例が、日新火災「お部屋を借りるときの保険」です。手続きがネットで完結し、賃貸の補償条件にも対応しています。

また、少額短期保険という選択肢もあります。

たとえばチューリッヒ少額短期保険「ミニケア賃貸保険」は家財の補償額を選べます。

ただし地震・水災は対象外のため、大家さんの補償条件を満たすか確認しましょう。

台東区から横浜市西区へ移った時、私は自分でネット型に入り保険料を抑えました。

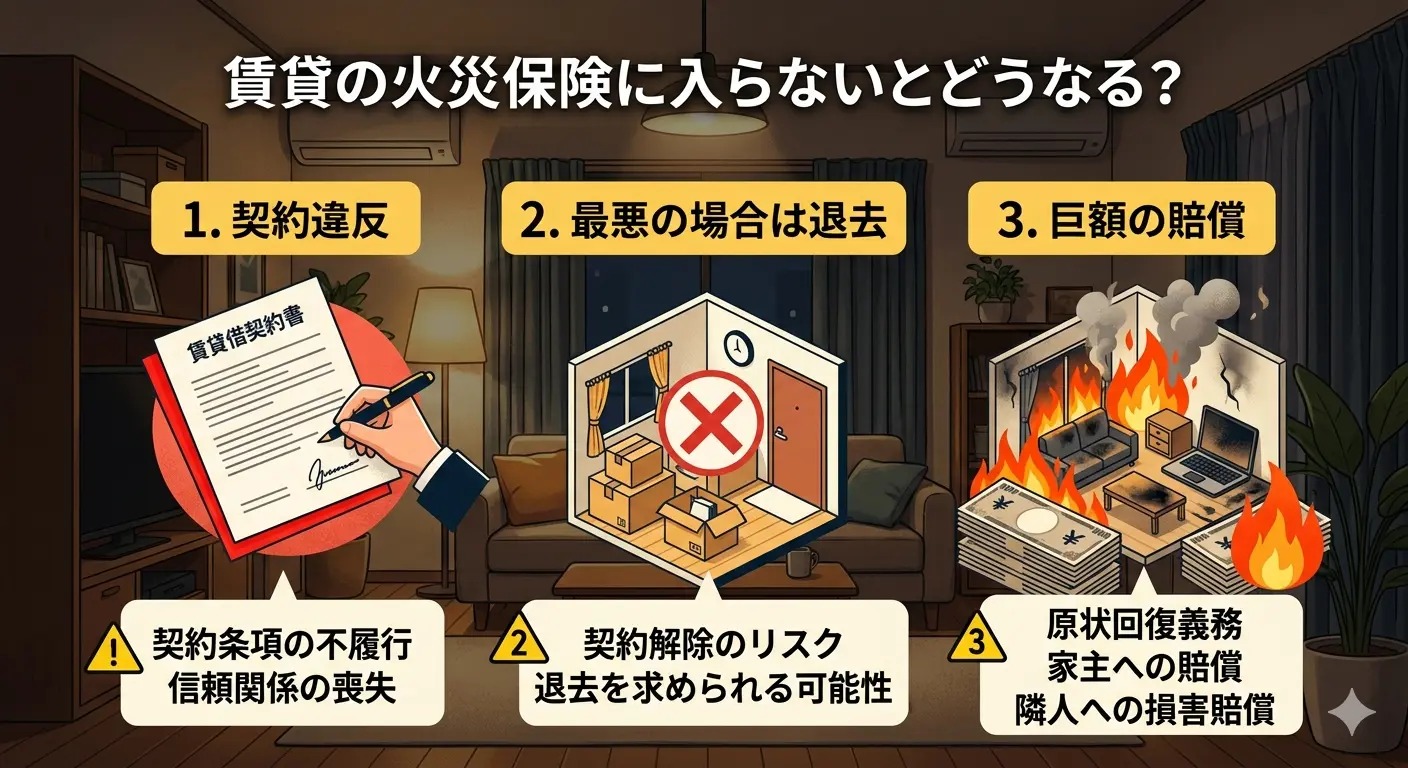

賃貸の火災保険に入らないとどうなる?

火災保険の未加入は契約違反になり得ます。多くの賃貸借契約で、加入が契約条件として定められているからです。

未加入のままだと、最悪の場合は退去を求められるおそれもあります。

更新時に届く満期案内も、放置せず早めに対応するのが安全ですよ。

加入は義務?契約条件としての火災保険

火災保険の加入は、法律上の義務ではなく賃貸借契約上の条件です。

契約自由の原則のもと、大家さんや管理会社が加入を条件にしているケースがほとんどです。つまり「法律で強制」ではなく「契約で必須」という位置づけになります。

条件である以上、入らなければ契約違反として扱われる点に注意しましょう。

私はこれまで3回引っ越しましたが、いずれも契約時に火災保険の加入を求められました。

更新しないとどうなる?満期案内が来たら

更新を放置すると、無保険の期間が生まれるリスクがあります。

火災保険が切れたまま事故が起きれば、賠償も家財の損害も自己負担になりかねません。契約違反として、大家さんから催告のうえ契約解除を求められる可能性もあります。

満期案内が届いたら、更新か乗り換えかを早めに決めるのがおすすめですよ。

未加入の最大リスク|高額賠償を全額自己負担

未加入の最大のリスクは、高額な賠償を全額自己負担することです。

失火で部屋を焼いた場合、原状回復費が数百万円になることもあります。

保険料を惜しんだ結果、人生を左右する出費になりかねません。

年4,000円台から備えられる安心は、決して高くないはずですよ。

賃貸一人暮らしの火災保険に関するよくある質問

火災保険の重要性や費用に関する疑問や不安を参考にしてみましょう。

- 火災保険は本当に必要?入らない選択肢はある?

-

賃貸で火災保険は実質的に必須です。

法律上の義務ではありませんが、ほとんどの賃貸借契約で加入が条件とされています。

未加入は契約違反となり、退去を求められるおそれもあります。

一人暮らしなら年4,000円台から入れるため、加入して備えるのが安全です(ドコモスマート保険ナビ・2025年8月時点)。

- 2年で2万円は高い?相場と比べてどう?

-

一人暮らしの2年契約なら、2万円はやや高めです。

一人暮らしの相場は2年契約で1万〜1万5,000円前後が目安だからです(アイアル少額短期保険・2026年1月時点 ほか)。

家財の補償額が高すぎないか確認しましょう。補償を実態に合わせると、保険料を下げられる場合があります。

- 不動産屋に勧められた保険を断って自分で入っていい?

-

不動産屋指定の保険は断って自分で入って問題ありません。

不動産会社指定の保険に加入する義務はないからです(日新火災・2026年5月時点)。

ただし契約書の補償条件は満たす必要があります。契約前に「自分で手配します」と早めに伝えるのがおすすめですよ。

- 自動車保険に個人賠償があるけど重複しない?

-

個人賠償責任は重複する可能性が高いです。

個人賠償責任は、自動車保険やクレジットカードに付帯していることが多いためです(日本損害保険協会「損害保険Q&A 問92」)。

重複している場合は、火災保険側の個人賠償を外せます。

証券を確認し、ムダな保険料を払わないようにしましょう。

- 引っ越し・更新のとき保険はどうすればいい?

-

引っ越し・更新時は住所変更か乗り換えの手続きが必要です。

引っ越し先の物件情報で補償が変わるため、契約中の保険会社へ早めに連絡しましょう。

更新時は、ネット型への乗り換えで保険料を見直すチャンスです。

無保険の期間が出ないよう、切れ目なく手配するのが安全です。

まとめ:一人暮らし賃貸の火災保険は補償を絞れば安くできる

一人暮らしの賃貸火災保険は、3点セットを押さえて自分で加入すれば、安心とコストを両立できます。

最後に要点を整理しますね。

- 入るべきは家財保険・借家人賠償責任・個人賠償責任の3点(日本損害保険協会・2026年5月時点)

- 相場は一人暮らしで年4,000〜6,000円、2年契約で1万〜1万5,000円前後(各社相場・2025〜2026年時点)

- 不動産会社の指定品に入る義務はなく、自分でネット型を選べる(日新火災・2026年5月時点)

- 個人賠償は自動車保険などと重複しがち。証券を確認して外す

- 未加入は契約違反になり得るため、更新案内は放置しない

まずは契約書の補償条件を確認し、相場と照らして見直すところから始めるのがおすすめですよ。

この記事の執筆者

だいき

- 宅地建物取引士(宅建士)

- 2級ファイナンシャル・プランニング技能士(FP2級)

- 不動産ライター歴3年・大手不動産メディアライター経験あり

- 不動産記事執筆数300本以上

- 横浜在住25年

参考文献

1)国土交通省「原状回復をめぐるトラブルとガイドライン」 2)財務省「地震保険制度の概要」 3)日本損害保険協会「損害保険Q&A 問50(火災保険)」 4)日本損害保険協会「損害保険Q&A 問92(個人賠償責任保険)」 5)日新火災海上保険「お部屋を借りるときの保険|家財保険は不動産会社で加入するもの?」 6)ドコモスマート保険ナビ「賃貸の一人暮らしに必要な火災保険(家財保険)とその相場」 7)アイアル少額短期保険「賃貸住宅火災保険の保険料相場は年4,000円から」