「保証会社から電話が来ない…もしかして審査に落ちた?」

申込から数日経つと、こう不安になりますよね。

国土交通省の調査では、管理会社の8割が家賃債務保証会社を利用しています(※1)。つまり横浜で部屋を借りるなら、ほぼ避けて通れない関門なんです。

この記事では、宅建士の資格を持つ筆者(横浜在住25年)が、保証会社の審査で何を調べるのか、落ちる理由、結果を待つ間の対処法までまとめました。

そもそも賃貸保証会社とは?仕組みを30秒で理解

賃貸保証会社とは、家賃滞納時に立て替え払いをしてくれる会社です。

連帯保証人の代わりになる存在、と言えばイメージしやすいですね。

保証会社が保証する範囲は、月々の家賃だけではありません。

- 共益費

- 更新料

- 退去時のクリーニング費用

- 原状回復費用

これらも含まれるのが一般的です。

ここでは、保証会社が連帯保証人の代わりになった理由と、利用率のデータを見ていきます。

保証会社が連帯保証人の代わりになる理由

きっかけは2020年4月の民法改正です。

※出典:法務省「2020年4月1日から保証に関する民法のルールが大きく変わります」

これにより、個人の連帯保証人を立てるハードルが上がり、保証会社の利用が一般化したんです。借りる側にもメリットがあります。

- 親や親戚に連帯保証人を頼まなくていい

- 年収を聞くなど気まずい確認が不要

- 保証人探しで物件契約が遅れない

一方、保証会社に支払う保証委託料が初期費用に上乗せされるのはデメリットですね。

私の周りでも「親に頼むのが申し訳なかった」と保証会社利用にホッとした友人が多いです。

全国で約8割の物件が保証会社を利用

管理会社の家賃債務保証業者利用は80%に達しています。

国土交通省の「令和3年度 家賃債務保証業者の登録制度に関する実態調査」によると、賃借人ベースでの利用率は47%、管理会社の業務利用率は80%(うち「家賃債務保証業者のみ」が76%)です。

管理会社の家賃債務保証の利用状況では、「家賃債務保証業者のみ」が76%で最も多かった。管理会社が個人の連帯保証人に加えて家賃債務保証業者を利用させるケースは年々増加しているとした。

引用:R.E.port「家賃債務保証業、コロナ禍で滞納増加が64%」(2021年12月13日)(国土交通省「令和3年度 家賃債務保証業者の登録制度に関する実態調査」より)

横浜駅周辺・関内・桜木町といった人気エリアでは、保証会社必須の物件がほとんどを占めます。

「連帯保証人を立てれば保証会社は不要」と考える人もいますが、それは少数派の物件だけ。横浜で部屋を探すなら、保証会社の審査は避けて通れない関門と覚えておきましょう。

横浜の物件探し全体のコツは「一人暮らしの物件探しのコツ8選」でまとめています。

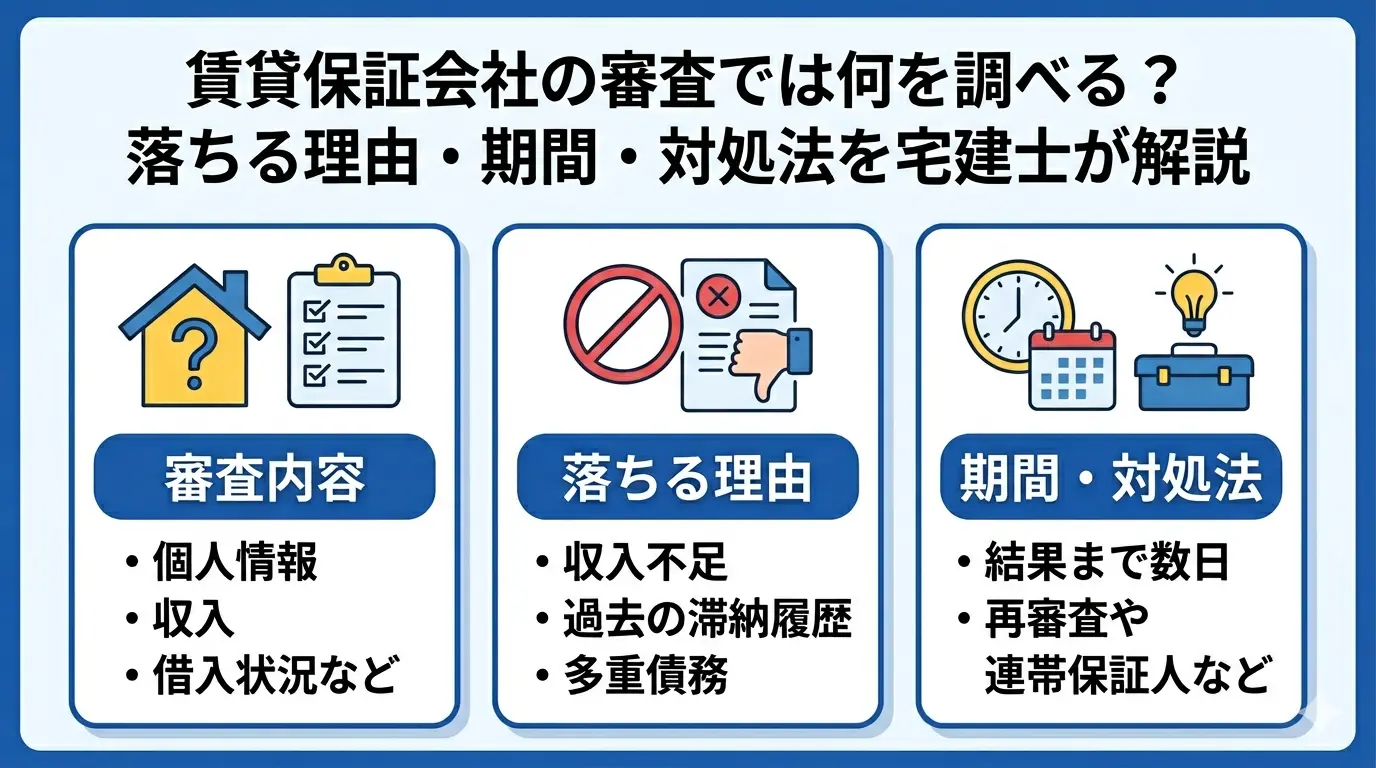

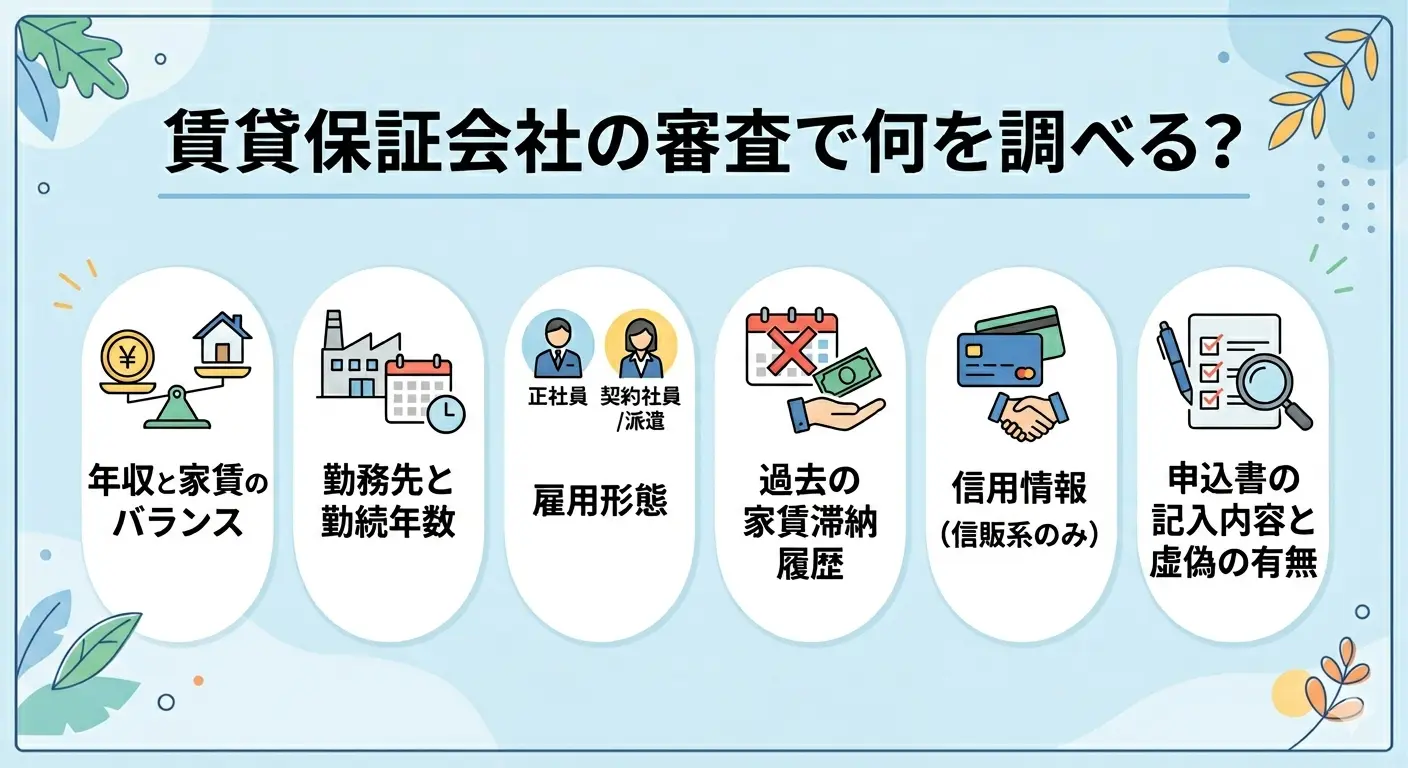

賃貸保証会社の審査で何を調べる?6つのチェック項目

賃貸保証会社の審査で調べられるのは、主に以下の6項目です。

- 年収と家賃のバランス

- 勤務先と勤続年数

- 雇用形態

- 過去の家賃滞納履歴

- 信用情報(信販系のみ)

- 申込書の記入内容と虚偽の有無

それぞれ詳しく見ていきましょう。

①年収と家賃のバランス(家賃の36倍が目安)

業界では「家賃の36倍以上の年収」が目安と言われています。月収の3分の1以下が家賃に収まる水準ですね。

たとえば家賃8万円の物件なら、年収288万円以上あれば審査通過の可能性が高いです。

| 家賃 | 必要年収(目安) | 月収換算 |

|---|---|---|

| 5万円 | 180万円 | 15万円 |

| 7万円 | 252万円 | 21万円 |

| 8万円 | 288万円 | 24万円 |

| 10万円 | 360万円 | 30万円 |

ただし、保証会社や物件によって基準は異なります。

デザイナーズマンションやタワーマンションなど人気物件は「家賃の40倍」を求められることも。

年収ギリギリだと落とされる可能性があるので、余裕を持って物件を選びましょう。

②勤務先と勤続年数(在籍確認の有無)

勤務先には在籍確認の電話が入ることが多いです。これは「申込書に書かれた会社で本当に働いているか」を確認するための連絡ですね。

確認方法はシンプルで、保証会社の担当者が会社に電話をかけて「○○さんはいらっしゃいますか?」と聞くだけ。本人不在でも問題なく、「席を外しております」と回答があれば在籍確認は完了です。

勤続年数は1年以上が望ましいとされていますが、転職直後でも内定通知書や雇用契約書を提出すれば通るケースが多いです。

水商売や派遣でも、勤務先がきちんと電話対応してくれれば普通に通る事例を多数見てきました。

「アルバイトを始めたばかり」「勤続が3ヶ月未満」という方は、「賃貸はバイトを始めたばかりでも借りられる?審査のコツと対処法」で具体的な突破方法をくわしく解説しています。

③雇用形態(正社員・契約・派遣・自営)

雇用形態だけで審査に落ちることは稀です。

正社員が有利なのは事実ですが、契約社員・派遣社員・個人事業主でも、収入さえ家賃の36倍以上あれば通る可能性は十分あります。

ただし注意点として、独立直後の自営業者は審査が厳しめです。確定申告書1〜2期分の提出を求められるケースが多いので、独立直後の引っ越しは慎重に検討しましょう。雇用形態別の審査傾向は以下の通りです。

| 雇用形態 | 審査の通りやすさ | 必要書類の例 |

|---|---|---|

| 正社員 | ◎通りやすい | 健康保険証・源泉徴収票 |

| 契約社員 | ○ほぼ問題なし | 雇用契約書・収入証明 |

| 派遣社員 | ○通りやすい | 派遣会社の在籍証明 |

| 自営業 | △書類が増える | 確定申告書1〜2期分 |

| 転職直後 | △内定書類で対応 | 内定通知書・雇用契約書 |

④過去の家賃滞納履歴(保証会社による独自チェック)

保証会社は社内データや業界の記録をもとに、過去の家賃滞納歴をチェックします。

なお、業界内で過去の家賃滞納情報を共有する代表的なデータベースとして「LICC(一般社団法人 全国賃貸保証業協会)」の代位弁済情報データベースが2010年から運用されてきましたが、2026年3月末で運用終了となりました。

賃貸保証会社の適正審査を目的に2010年から運用してきた代位弁済情報(家賃情報)データベースですが、2026年3月末日を以て運用を終了致しました。それに伴い、当協会が保有する全ての情報は破棄されました。なお、今後は賃貸住宅への入居手続の円滑化・合理化並びに賃貸保証業界の健全な発展と普及を目的に活動を行っていく所存です。

ただ、これでチェックがなくなるわけではありません。各保証会社が独自で保有する過去の取引履歴は引き続き審査に使われますし、自社内の代位弁済記録は当然データとして残っています。同じ保証会社で過去に家賃滞納や代位弁済(保証会社が肩代わり)の履歴があれば、その後の審査は通りにくくなります。

つまり「LICCに登録されたから5年間ブラック」という状況は2026年4月以降は存在しませんが、各保証会社の社内データは健在なので、過去の滞納が完全にリセットされたわけではないんです。

⑤信用情報(信販系の場合のみ)

信販系の保証会社では、CICやJICCの信用情報が照会されます。

CIC(株式会社シー・アイ・シー)とJICC(日本信用情報機構)は、クレジットカードや消費者金融の利用履歴を管理する機関です。ここに「異動情報」が登録されていると、信販系保証会社の審査はかなり厳しくなります。

CIC公式サイトでは、異動情報の定義が以下のように明記されています。

・返済日より61日以上または3ヶ月以上の支払遅延(延滞)があるものまたはあったもの

・返済ができなくなり保証契約における保証履行が行われたもの

・裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

クレジットカードの長期延滞・任意整理・自己破産・強制解約などがあると、この「異動」情報が登録されます。過去5〜7年以内にこういった事故があると、信販系の審査は厳しいと考えましょう。

ただし、信販系で落ちても協会系(LICC)や独立系で通る可能性は十分あります。

⑥申込書の記入内容と虚偽の有無

申込書の虚偽記載は、ほぼ100%審査落ちにつながります。

- 年収を多めに書く

- 勤務先を偽る

- 過去の滞納歴を隠す

こういった嘘は本人確認や在籍確認で必ずバレます。

審査担当者は申込書と提出書類を細かく照合します。源泉徴収票の年収と申込書の年収がズレていれば一発でアウト。本人確認の電話で勤務先名を答えられないのも危険信号です。

正直に申告した方が、結果的に通る可能性は高いです。記憶があやふやな項目は事前に確認してから書きましょう。

「年収を盛って書いた方がいい」と言われる場面もありますが、虚偽は絶対NGです。

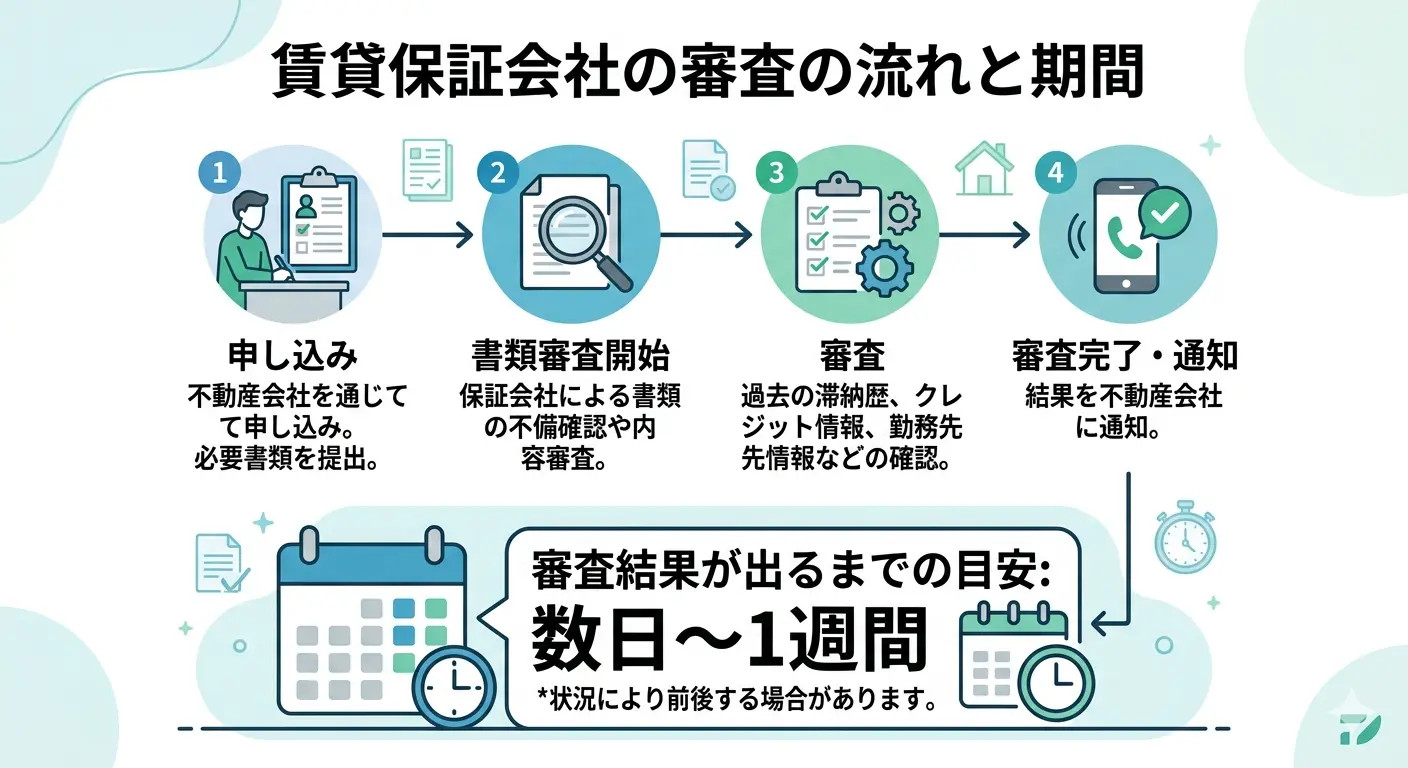

賃貸保証会社の審査の流れと期間【何日で結果が出る?】

審査結果が出るまでの目安は数日〜1週間です。

保証会社の審査自体は数時間で済むことも多いですが、オーナーや管理会社の審査も含めた全体では1週間程度かかると考えておきましょう。

ここでは、申込から契約までの全体ステップと、結果待ちの心理的なコツを解説します。

申し込み〜契約までの全体ステップ

賃貸契約までの流れは以下の5ステップです。

- 物件の申し込み:申込書記入+必要書類の提出

- 保証会社の審査:書類確認+本人確認の電話

- オーナー・管理会社の審査:人柄や物件との相性も判断

- 審査結果の連絡:不動産屋から電話orメール

- 契約手続き:契約書類の記入と初期費用の支払い

申込から契約までの全体期間は、トータルで2〜3週間が目安です。引越し希望日から逆算して、余裕を持って動きましょう。

審査に必要な書類(身分証・収入証明など)

審査時に提出を求められる主な書類は以下の通りです。

| 書類 | 用途 | 注意点 |

|---|---|---|

| 入居申込書 | 基本情報の申告 | 書き間違いNG |

| 身分証明書 | 本人確認 | 運転免許証が一般的 |

| 健康保険証 | 勤務先確認 | 写しで可 |

| 収入証明書 | 支払い能力確認 | 源泉徴収票・課税証明書など |

| 住民票 | 現住所確認 | 発行3カ月以内 |

| 連帯保証人承諾書 | 保証人立てる場合 | 印鑑証明書も必要 |

保証会社や物件によっては、預金通帳の写しや内定通知書の提出を求められることもあります。事前に不動産屋に確認しておくとスムーズです。

審査結果が出るまでの目安は数日〜1週間

保証会社の審査結果は、目安として数日〜1週間で出ます。SUUMOの解説(株式会社SIRE代表取締役・木津雄二氏監修)でも以下のように説明されています。

賃貸借契約締結に当たっては、入居審査が必要だが、保証会社の審査は基本的にこの入居審査の中で行われる。早ければ即日、長くて1週間程度かかる。

引用:SUUMO「賃貸保証会社の審査とは?審査の流れや落ちる理由について解説」

ただし、以下のような事情で遅れることもあります。

- 1〜3月の引越し繁忙期で担当者が忙しい

- 申込書類に不備があり再確認が必要

- 在籍確認の電話がなかなかつながらない

- 連帯保証人が不在で確認に時間がかかる

私が横浜で借りたときは申込から3日で連絡が来ました。早ければ即日のケースもあります。

審査中に保証会社から本人確認の電話が来ることもあります。普段通りの落ち着いた対応をすれば問題ありません。

1週間経っても連絡が来ないときの対処法

1週間経っても連絡がない場合は、不動産屋に直接問い合わせましょう。

「連絡が来ない=落ちた」とは限りません。実際、以下のような単純な理由で連絡が遅れているケースも多いです。

- 結果は出ているが連絡業務が後回しになっている

- 担当者の引き継ぎミスで連絡が漏れている

- メールが迷惑フォルダに振り分けられている

問い合わせの際は、保証会社ではなく不動産屋に連絡するのが正解です。

借主と保証会社が直接やり取りすることは原則ないので、不動産屋経由で進捗を確認してください。

賃貸審査全般の通らない理由や対策については、「一人暮らしの審査に通らない理由は?落ちる確率と通すコツを宅建士が解説」もあわせて参考にしてください。

保証会社の3タイプと審査基準の違い

賃貸保証会社は「信販系・協会系・独立系」の3タイプに分かれます。

それぞれ見られる項目が違うので、自分の不安要素に応じて物件を選ぶことが可能です。

| タイプ | 主な審査項目 | 通りやすさ | 代表的な会社 |

|---|---|---|---|

| 信販系 | 信用情報(CIC等) | 厳しい | エポス・オリコ・ジャックス |

| 協会系 | 各社独自の取引履歴 | 普通 | ジェイリース・エルズサポート等 |

| 独立系 | 収入・勤務先 | 通りやすい | 日本セーフティー等 |

国土交通省の資料では、保証会社の業界団体について以下のように整理されています。

・家賃債務保証業者は把握できているだけで147社(平成28年9月時点)

・そのうちいずれかの業界団体に加盟しているのは55社であり、約90社は業界団体に加盟していない。

それでは各タイプの特徴を見ていきましょう。

信販系(クレカ滞納が響く)

信販系はクレジットカード会社が運営する保証会社です。

CICやJICCの信用情報を照会するため、過去にクレカ滞納や債務整理の履歴があると、ほぼ通りません。

逆に、信用情報がきれいな人にとっては、年収や勤務先のチェックは標準的なレベルなので通りやすい部類になります。代表的な会社は以下の通りです。

- エポスカード(ROOMID)

- オリコフォレントインシュア

- ジャックス

- クレディセゾン

- アプラス

クレカで延滞経験がある人は、信販系の物件は避ける選択肢もあります。

協会系(業界団体加盟・各社独自の審査)

協会系の保証会社は、業界団体に加盟しながら各社独自の基準で審査します。

代表的な業界団体は「LICC(一般社団法人 全国賃貸保証業協会)」です。LICCは2010年から代位弁済情報データベースを運用してきましたが、2026年3月末で運用終了となりました。今後は加盟社間の情報共有ではなく、自主ルールやガイドラインの整備が中心になります。

代表的な協会系の保証会社は以下の通りです。

- ジェイリース株式会社

- エルズサポート株式会社

- アーク株式会社

- ニッポンインシュア株式会社

- 株式会社ランドインシュア

- 株式会社ルームバンクインシュア

なお、最大手の全保連株式会社は2022年6月にJICC(日本信用情報機構)に加盟したため、信販系に分類されます。クレカ滞納歴も審査対象になる点に注意してください。

協会系は信用情報(CIC等)までは見ない会社が多いので、クレカ滞納はあるけど家賃滞納は問題ない人にとっては比較的通りやすいタイプです。

独立系(収入と勤務先重視で通りやすい)

独立系は他社と情報共有しないので、過去の事故歴が影響しにくいです。

審査基準は各社独自で、主に収入・勤務先・人柄をベースに判断します。信販系・協会系で落ちた人の最後の砦的な存在ですね。ただし、独立系にもデメリットはあります。

- 保証料が高めに設定されているケースが多い

- 会社の規模や経営基盤にばらつきがある

- 物件数が信販系・協会系より少ない

物件選びの段階で「どの保証会社か」を不動産屋に確認すると、自分の不安要素に応じた物件選びができますよ。

賃貸保証会社の審査に落ちる理由と落ちやすい人の特徴

保証会社の審査に落ちる確率について、業界団体・公的機関による統一統計は確認できません。

ただし、業界では「落ちやすいパターン」がある程度共通しているのも事実。ここでは、宅建士の知見と業界の傾向をもとに、落ちる理由を整理します。

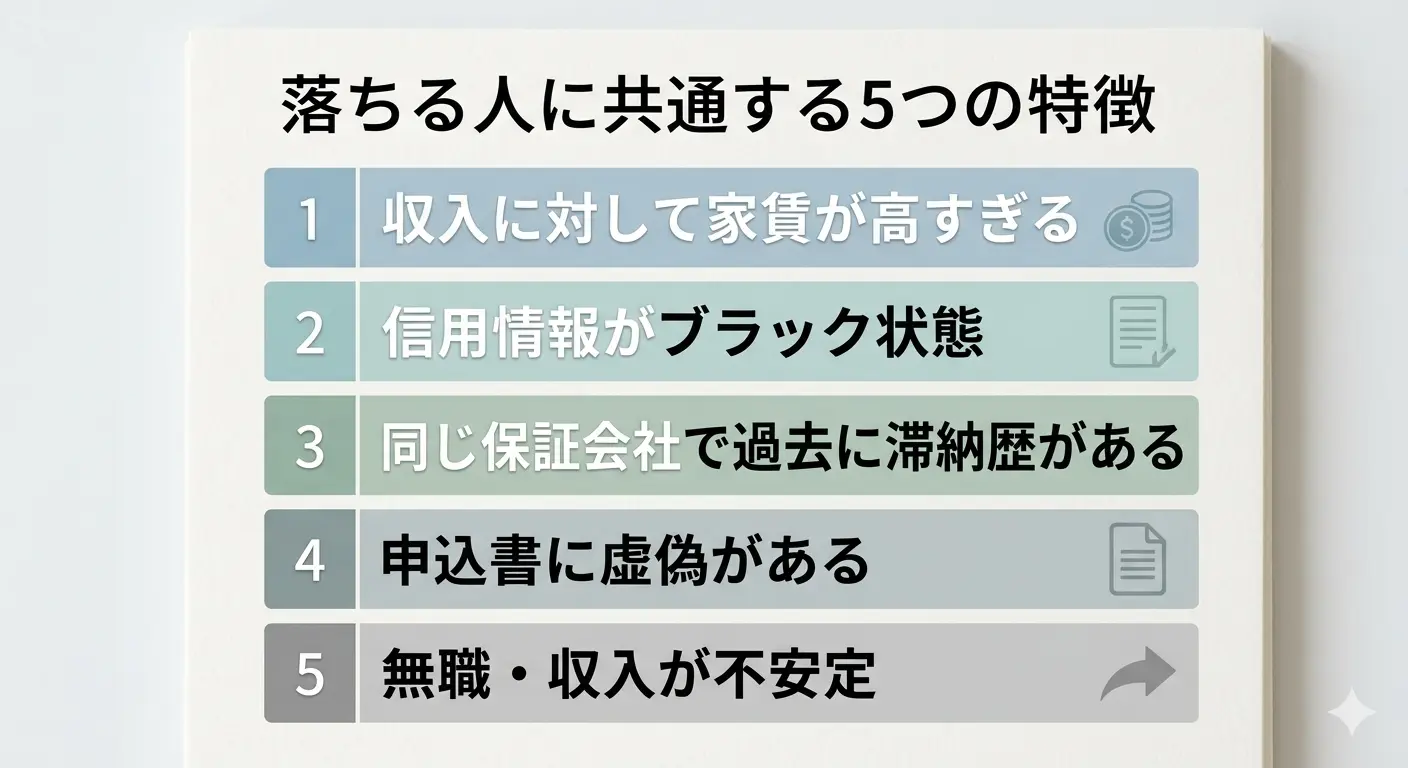

落ちる人に共通する5つの特徴

審査に落ちる人には、以下の5つの特徴があります。

| 落ちる人の特徴 | 詳細 |

|---|---|

| 収入に対して家賃が高すぎる | 家賃の36倍を大きく下回る年収 |

| 信用情報がブラック状態 | クレカ・ローンの長期延滞、債務整理など |

| 同じ保証会社で過去に滞納歴がある | 社内データに記録あり |

| 申込書に虚偽がある | 年収・勤務先・滞納歴の偽装 |

| 無職・収入が不安定 | 失業中、独立直後、非正規で勤続年数が短い |

このうち、皆さんが気になるのは2つ目の「信用情報のブラック」だと思います。CIC公式サイトでは、信用情報の保有期間が以下のように明記されています。

クレジット情報(契約内容や支払状況を表す情報):契約期間中および契約終了後5年以内

つまり、CICでは異動情報を含む契約情報は契約終了後5年以内に抹消されます。

JICCも基本的に5年が上限ですが、KSC(全国銀行個人信用情報センター)では自己破産情報のみ官報公告日から7年保存される点に注意してください。

ブラック状態でも独立系の保証会社や連帯保証人を立てる物件なら借りられるケースは多いので、諦める必要はありません。

同棲・カップル申込で落ちやすいケース

同棲申込は単身よりも審査が慎重になります。理由は、別れたときに片方が出ていって家賃が払えなくなるリスクを大家・保証会社が警戒するからです。

落ちやすいケースは以下の通りです。

- 双方の年収が低く、合算しても家賃の36倍に届かない

- 片方に過去の家賃滞納歴がある

- 入籍予定がなく「友人同士」の申込

- 物件が「単身向け」と明記されている

同棲で審査を通すコツは、収入合算を活用すること。2人分の収入を合計すれば、家賃の目安をクリアしやすくなります。

同棲予定なら「2人入居可」と明記された物件を最初から選ぶのが鉄則です。

「めったに落ちない」保証会社で落ちた場合の原因

独立系の「通りやすい」と言われる保証会社で落ちた場合、原因は限定的です。考えられる原因は以下の3つに絞られます。

- 収入が極端に家賃と見合っていない(家賃の30倍を切る等)

- 本人確認の電話に出ない・態度が悪い

- オーナー側の審査で落ちている(保証会社ではなく大家判断)

3つ目はよくあるケースで、保証会社の審査は通っているのに大家さんが「人柄が気になる」「水商売は避けたい」など独自の判断で断ることがあります。

国交省の調査でも、入居制限する大家側の理由が以下のように示されています。

入居制限する理由:家賃の支払いに対する不安 57.3%、住宅の使用方法に対する不安 33.5%、入居者以外の者の出入りへの不安 25.3%、居室内での死亡事故等に対する不安 18.8%、他の入居者・近隣住民との協調性に対する不安 16.7%、習慣・言葉が異なることへの不安 16.4%

引用:国土交通省「家賃債務保証の現状」(平成28年12月)(公財)日本賃貸住宅管理協会 平成26年度実態調査より

このように、大家さん側にもさまざまな審査観点があります。落ち込まず、不動産屋に「他の物件を紹介してほしい」と相談しましょう。

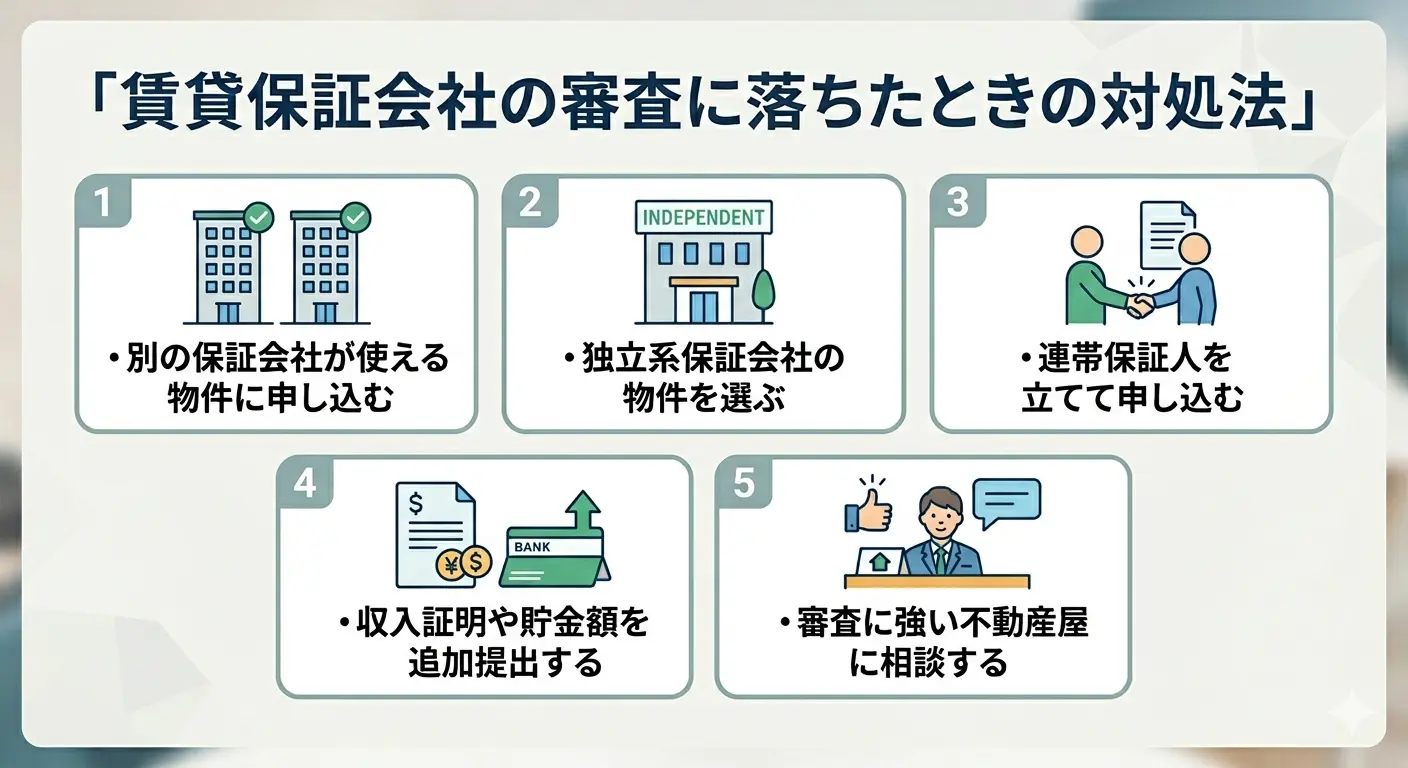

賃貸保証会社の審査に落ちたときの対処法5選

審査に落ちても、リカバリーの選択肢は5つあります。1社の審査結果でその物件が借りられないと決まっても、別の保証会社や別の物件なら通ることが多いです。諦めずに次の手を打ちましょう。

①別の保証会社が使える物件に申し込む

ほとんどの管理会社は、複数の保証会社と提携しています。1社目で落ちても、2社目・3社目で通るケースは珍しくありません。不動産屋に「他の保証会社を試せませんか?」と相談してみましょう。

ただし、短期間に複数の保証会社で連続して審査落ちすると、信用情報や保証会社間で「審査落ち」の履歴が残るリスクもあります。

やみくもに申し込まず、原因を分析してから次に動くのが鉄則です。

②独立系保証会社の物件を選ぶ

信用情報や家賃滞納歴に不安がある人は、独立系の保証会社を使う物件を選びましょう。

独立系は他社と情報共有しないので、過去の事故歴が影響しにくいです。

物件を探すときに不動産屋へ「独立系の保証会社が使える物件はありますか?」と直接聞くのが手っ取り早いですね。

賃貸審査全般の通らない理由や対策については、「一人暮らしの審査に通らない理由は?落ちる確率と通すコツを宅建士が解説」もあわせてどうぞ。

③連帯保証人を立てて申し込む

保証会社の利用が任意の物件なら、連帯保証人を立てる選択肢もあります。

両親や兄弟など、安定した収入のある親族に頼むのが一般的です。

ただし、保証会社必須の物件では「保証会社+連帯保証人」のダブル要件になることもあるので、契約条件を必ず確認しましょう。

④収入証明や貯金額を追加提出する

収入面で不安があるなら、預金残高で支払い能力を補強できます。提出すると効果的な書類は以下の通りです。

- 預金通帳の写し(家賃の12〜24カ月分の残高があると有利)

- 源泉徴収票(過去2〜3年分)

- 内定通知書(転職直後の場合)

UR賃貸住宅では収入要件を満たさない場合の代替手段として、貯蓄基準が公式に定められています。民間賃貸でも、貯蓄の多さは強力なアピール材料になりますよ。

⑤審査に強い不動産屋に相談する

地元密着型の不動産屋は、審査通過のノウハウを持っています。

横浜なら、関内・桜木町・横浜駅周辺の地元密着型の不動産屋がおすすめです。大手チェーンよりも、独立系保証会社との提携が多かったり、オーナーとの関係が深かったりして、柔軟に対応してもらえることが多いんですよね。

私が横浜で物件探しをした際も、地元密着型の不動産屋の方が親身に相談に乗ってくれました。

物件探しサイトとの併用も効果的です。SUUMOやLIFULL HOME’Sで物件を見つけてから、地元の不動産屋に持ち込んで審査を相談する人も増えています。

横浜で賃貸保証会社の審査を受けるときの注意点

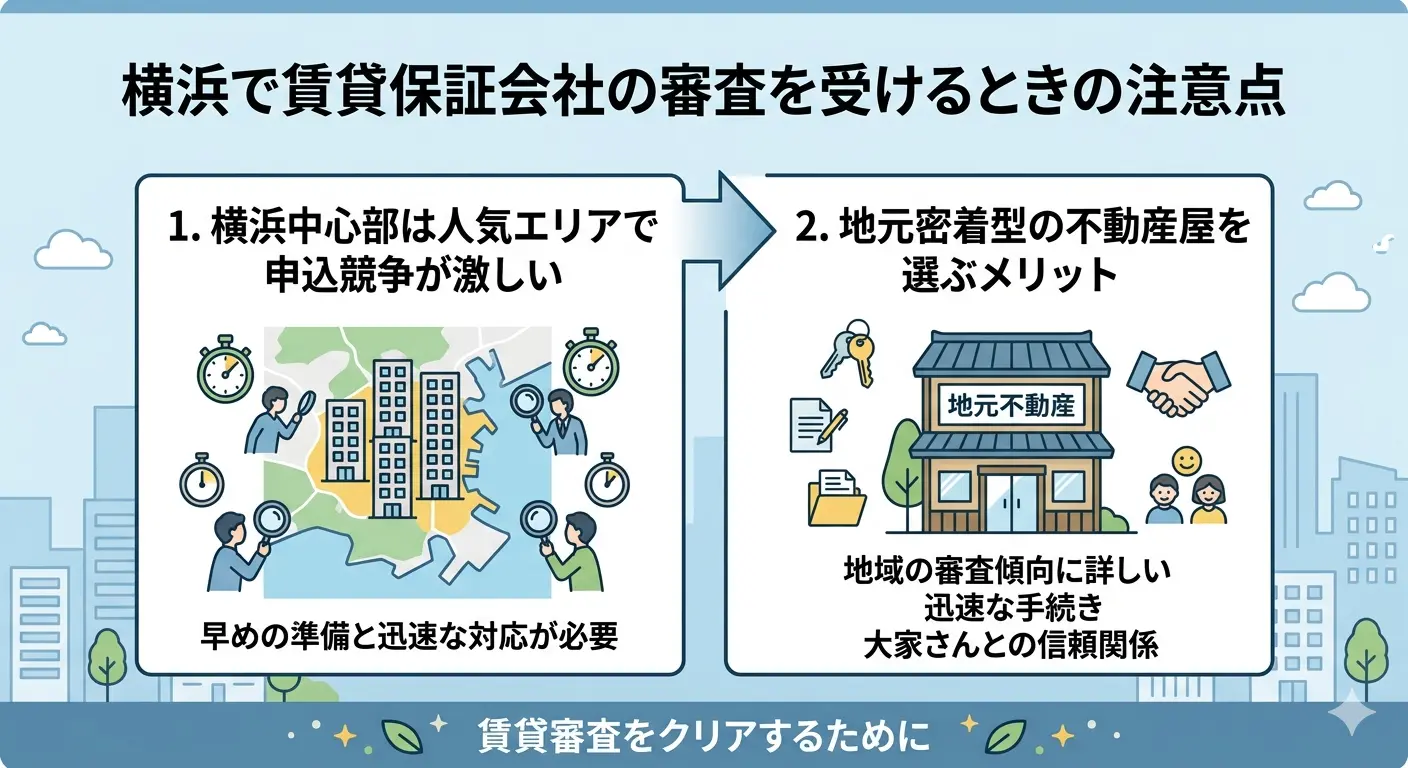

横浜は人気エリアが多く、申込競争が激しい街です。

特に中区・西区・神奈川区といった中心部では、人気物件は申込から数日で他の人に決まってしまうことも珍しくありません。だからこそ、審査前の準備が成否を分けます。

横浜中心部は人気エリアで申込競争が激しい

横浜駅・関内・桜木町・みなとみらい周辺は、空室が出るとすぐ埋まります。

特に1〜3月の引越し繁忙期は、内見当日に申込が入ることもザラ。審査書類を後出しで準備していると、その間に他の人に決まってしまうリスクがあります。

事前に準備しておくと有利な書類は以下の通りです。

- 身分証明書のコピー

- 健康保険証のコピー

- 直近の源泉徴収票

- 預金通帳の写し(数ページ分)

- 住民票(発行3カ月以内)

これらを物件探しの段階で揃えておけば、気に入った物件が見つかった瞬間に申込→審査スタートまで一気に進められます。

地元密着型の不動産屋を選ぶメリット

横浜の地元密着型不動産屋は、エリア特性を熟知しています。

中区・西区・神奈川区・港北区など、エリアごとに不動産事情は微妙に違います。たとえば中区の関内・伊勢佐木町周辺は古い物件が多く、独立系の保証会社が使いやすい一方、みなとみらいの新築タワマンは信販系の厳しい審査が多い、といった具合です。

地元密着型の不動産屋なら、こうしたエリア特性を踏まえて「あなたの状況に合う物件」を提案してくれます。

横浜在住25年の体感ですが、地元の小さな不動産屋ほどオーナーとの距離が近くて柔軟です。

横浜のエリア選びで悩んでいる方は「横浜で一人暮らしにおすすめの駅10選」も参考にどうぞ。

賃貸保証会社の審査に関するよくある質問(FAQ)

賃貸保証会社の審査についてのよくある質問をまとめました。

- 審査に落ちると不動産屋にも理由が伝わる?

-

落ちた事実は伝わりますが、具体的な理由は教えてもらえないことが多いです。

保証会社には「審査落ちの理由を伝える義務」がないため、不動産屋経由でも「審査が通りませんでした」としか聞けないケースが大半です。

ただ、過去の事故歴や信用情報が原因の場合、不動産屋は経験から「おそらくこの理由」と察してくれることもあります。隠さず正直に状況を伝えれば、次の手を一緒に考えてくれますよ。

- 保証会社の審査と大家の審査はどちらが厳しい?

-

保証会社の審査の方が、年収・信用情報の面で厳しいです。

大家の審査は、人柄や物件との相性を判断する側面が強くなります。一方、保証会社は数字(年収・滞納歴・信用情報)で機械的に判断するので、基準を満たさないとほぼ通りません。

ただし、保証会社が通っても大家さんが「気になる点がある」と判断して断るケースもあります。両方クリアして初めて入居が決まります。

- クレカの分割払い・リボ利用は審査に響く?

-

支払いを延滞していなければ、ほぼ影響しません。

CICの公式情報によると、信用情報に「異動」が登録されるのは61日以上または3ヶ月以上の延滞があった場合です。リボ払いや分割払い自体は信用情報に「正常」として記録されるだけで、ネガティブ情報にはなりません。

ただし、信販系保証会社は「現在の借入残高」もチェックします。リボ残高が極端に多いと、支払い能力に疑問を持たれることもあるので注意してください。

- 転職直後でも審査に通る?

-

内定通知書や雇用契約書を提出すれば通ります。

勤続年数1年未満でも、安定した会社に勤めていることが書類で証明できれば問題ありません。むしろ転職前より年収が上がっているなら、審査にプラスに働きます。

注意点は、独立直後の自営業者です。確定申告書1〜2期分の提出が必要になることが多く、開業1年目だと書類が用意できず審査が難航する可能性があります。

- ブラックリストでも借りられる物件はある?

-

独立系の保証会社を使う物件なら、ブラックでも借りられる可能性があります。なお、CIC公式では「ブラックリスト」という呼称を以下のように説明しています。

当社が保有する信用情報に、ブラックリストという名のリストはありません。

つまり、いわゆる「ブラックリスト」とは「異動情報が登録された状態」の俗称ですね。

独立系は他社と情報共有しないので、過去のクレカ事故や家賃滞納歴が反映されません。連帯保証人を立てられる物件や、保証会社不要の物件(少数派ですが存在します)も選択肢に入ります。

不動産屋に「過去にクレカで延滞経験がある」と正直に伝え、独立系の保証会社で対応できる物件を紹介してもらいましょう。

ブラックでも諦めないで大丈夫。独立系を扱う不動産屋に正直に相談するのが一番の近道です。

- 保証料の相場はいくら?

-

初回保証料は月額家賃の50%、以降1年ごとに1万円というパターンが最多です。国土交通省の調査では、保証料の設定について以下のように報告されています。

契約時の保証料は、初回時月額賃料の50%、以後一年毎に1万円と設定している事業者が多い。

引用:国土交通省「家賃債務保証の現状」(平成28年12月)(公財)日本賃貸住宅管理協会 平成28年6月「家賃債務保証会社へのアンケート調査」より

家賃8万円の物件なら、初回保証料は約4万円、年間更新料は1万円という計算ですね。物件の初期費用に上乗せされるので、引越し予算に組み込んでおきましょう。

ただし、独立系の中には初回保証料が家賃の80〜100%と高めの会社もあります。事前に保証料の総額を不動産屋に確認することをおすすめします。

まとめ|賃貸保証会社の審査では何を調べるか正しく理解しよう

賃貸保証会社の審査で見られるのは、年収・勤務先・信用情報など6項目です。審査結果が出るまでの目安は数日〜1週間。1週間経っても連絡が来ない場合は、不動産屋に直接問い合わせれば大丈夫です。

この記事のポイントを整理しておきます。

- 審査では年収・勤務先・雇用形態・滞納歴・信用情報・申込内容の6項目を確認

- 年収は家賃の36倍が目安

- LICCの代位弁済情報データベースは2026年3月末で運用終了

- CIC・JICCの信用情報は契約終了後5年以内に抹消

- 信販系で落ちても、独立系なら通る可能性は高い

- 落ちたときの対処法は「別の保証会社」「独立系」「連帯保証人」など5つ

- 横浜の人気エリアは申込競争が激しいので事前準備が必須

審査の不安は、正体さえ知ってしまえば9割は消えます。あとは事前に書類を揃えて、堂々と申込書を提出するだけです。

審査結果が出るまでの数日間は不安ですよね。でも、6項目さえクリアできていればきっと通りますよ!

賃貸審査の関連トピックは下記の記事でもくわしく解説していますので、あわせてご覧くださいね。

参考文献

本記事の作成にあたり、以下の公的機関・業界団体・専門メディアの情報を参考にしています。

- 国土交通省「家賃債務保証の現状」(平成28年12月、家賃債務保証の情報提供等に関する検討会 参考資料)

- 国土交通省「令和3年度 家賃債務保証業者の登録制度に関する実態調査」(R.E.port報道による要約)

- 株式会社シー・アイ・シー(CIC)「CICが保有する信用情報」

- 株式会社シー・アイ・シー(CIC)「信用情報開示報告書 表示項目の説明」

- 株式会社シー・アイ・シー(CIC)「支払いが遅れると、ブラックリストとしてCICに登録されるのですか?」

- 一般社団法人 全国賃貸保証業協会(LICC)「What’s New(データベース運用終了のお知らせ)」

- 一般社団法人 全国賃貸保証業協会(LICC)「協会概要」

- SUUMO「賃貸保証会社の審査とは?審査の流れや落ちる理由について解説」(株式会社SIRE代表取締役・木津雄二氏監修)