※本記事はプロモーション(広告)を含みます。

「派遣だから審査に通らないかも」「過去のスマホ滞納がバレたら…」と不安なあなたへ。

当サイト独自調査では、賃貸契約経験者100名のうち落ちたのはわずか5名でした。

本記事では宅建士の視点で、通らない理由・落ちる人の特徴・通すコツまで一気に整理しますね。

一人暮らしの賃貸審査に落ちる確率は意外と低い

当サイトの調査では、賃貸審査の通過率は95%でした。一人暮らし経験者100名へのアンケート(2026年5月実施)でも、95名が「落ちた経験はない」と回答しています。

「めったに落ちない」と言われる根拠はここにあります。まずは確率という事実を押さえて、不安を一旦下ろしていきましょう。

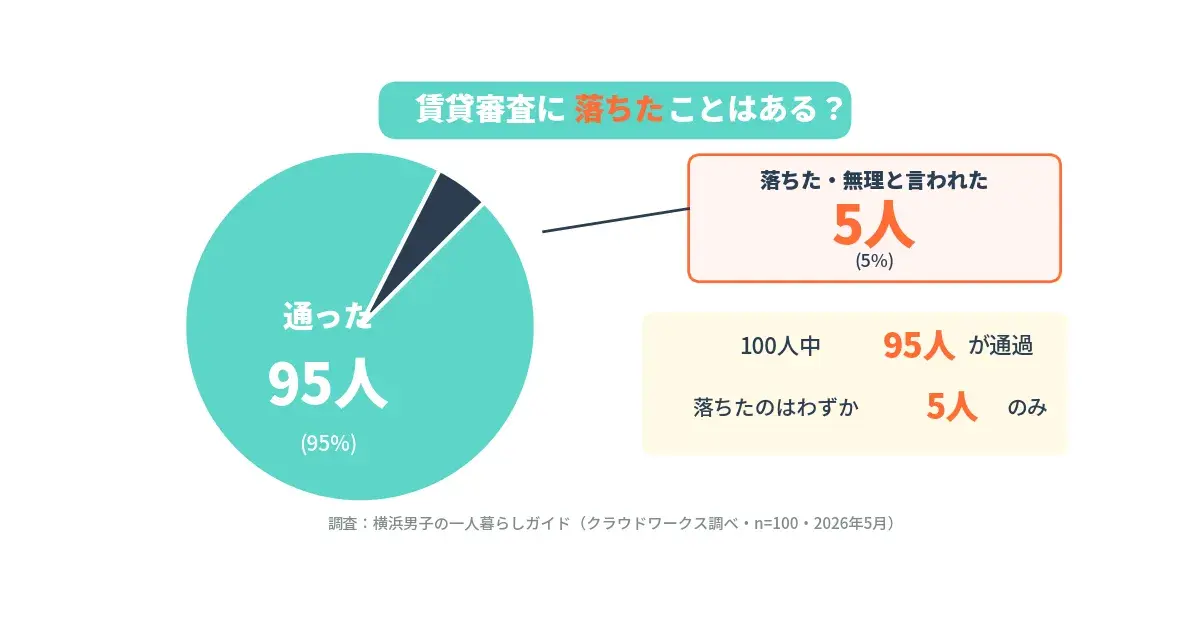

賃貸審査の通過率は8〜9割が目安

賃貸審査の通過率は、当サイト独自調査で95%でした。

当サイトが実施した100名アンケートでは、「落ちた経験はない」が95名、「落ちた経験がある」が3名、「申し込み前に不動産屋から無理だと言われた」が2名という結果です。

つまり、100人中95人は普通に通っているのが実態。

| 回答 | 人数 |

|---|---|

| 落ちた経験はない | 95名 |

| 落ちた経験がある | 3名 |

| 申し込み前に「無理」と言われた | 2名 |

私自身、横浜で4回引っ越ししましたが落ちた経験はゼロですよ。

「めったに落ちない」と言われる根拠

「賃貸審査はめったに落ちない」と言われる理由は、大家さん側も空室が一番困るからです。

家賃が入ってこないリスクと、入居後にトラブルを起こされるリスクを天秤にかけて、よほどの問題がない限り通すのが基本姿勢なんです。

加えて、近年は家賃債務保証業者の利用が定着しています。

令和3年度の調査では管理会社の8割が家賃債務保証業者を利用しており、うち7割超は「家賃債務保証業者のみ」を利用しています(出典:国土交通省「令和3年度 家賃債務保証業者の登録制度に関する実態調査」、不動産流通研究所『R.E.port』報道)。

連帯保証人がいなくても保証会社が代わりにリスクを負う仕組みが広がっており、昔より審査のハードルは下がっています。

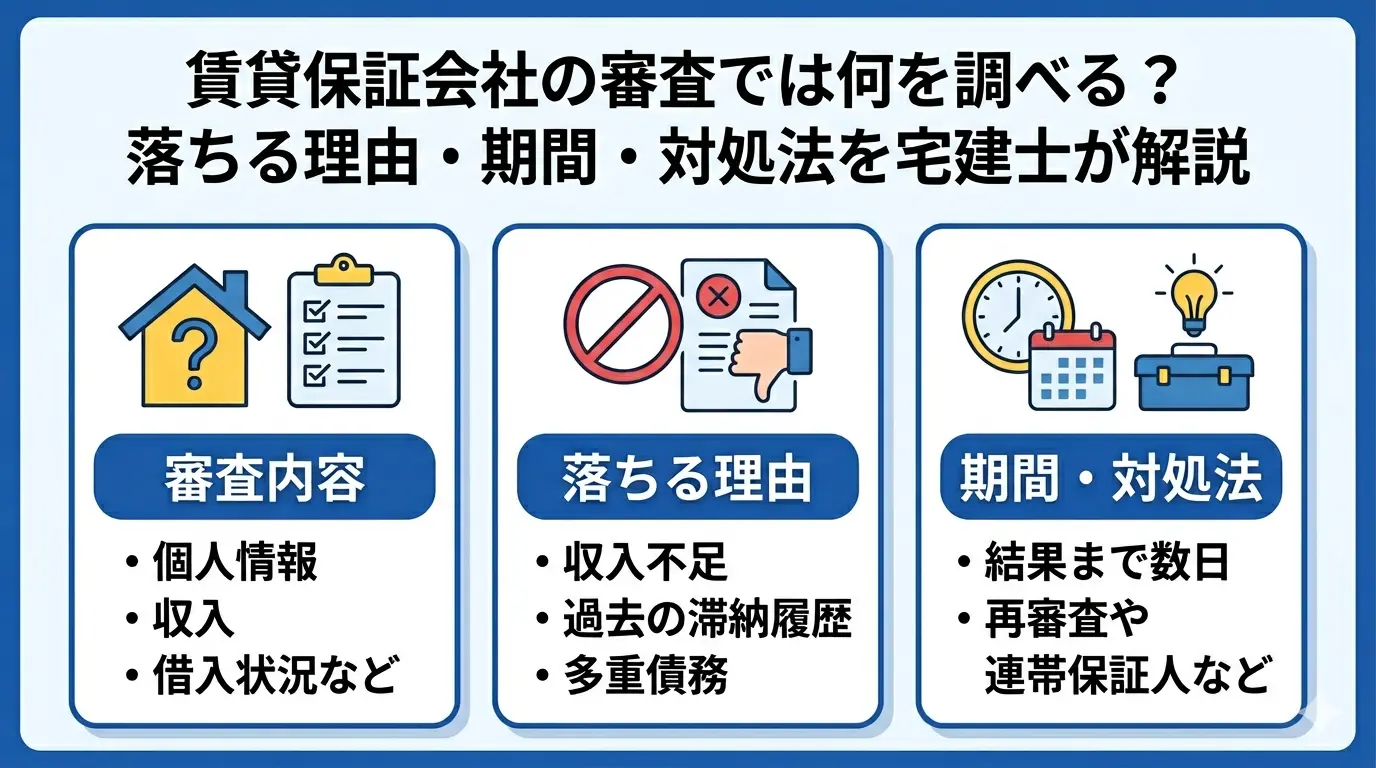

それでも落ちる人がいる3つの典型パターン

100人中5人とはいえ、落ちる人がゼロではありません。落ちる人は無職・派遣・勤続短いの3要素のどれかに当てはまる傾向があります。

当サイト調査で落ちた5名の属性を分析すると、以下のようになりました。

- 無職・求職中:3名中2名が該当(落ち率66.7%)

- 派遣社員:6名中2名が該当(落ち率33.3%)

- 勤続3ヶ月〜1年未満で落ちた人が2名

逆に、正社員67名のうち落ちたのは1名のみ(1.5%)。属性別に明らかな差が出ています。

正社員で勤続1年あれば、ほぼ通ると考えて大丈夫ですよ。

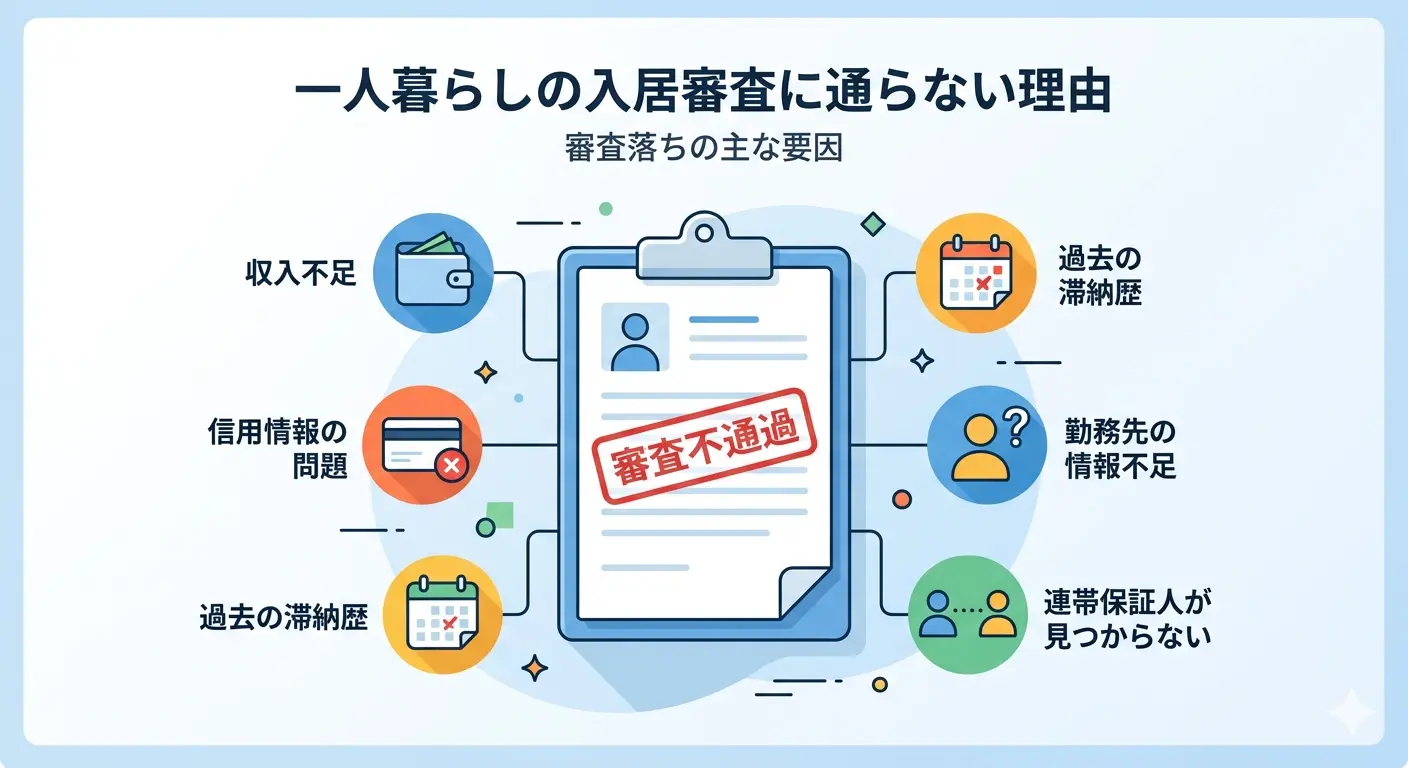

一人暮らしの入居審査に通らない7つの理由

審査に通らない理由のトップ3は以下のとおりです。

- 収入と家賃のバランス

- 保証会社で落ちた

- 勤続年数が短い

当サイト調査でこの3つは各2名ずつが該当し、落ちた理由のほとんどを占めています。ここでは7つの理由を順番に見ていきますので、自分に当てはまるものがないかチェックしてみてくださいね。

収入と家賃のバランスが悪い

家賃は手取り月収の3分の1以下に抑えるのが業界一般に言われる目安です。これを超えると、保証会社や大家さんから「払い続けられないリスクが高い」と判断されやすくなります。

当サイト調査で落ちた5名のうち2名が「収入に対して家賃が高すぎた」を理由に挙げていました。逆に、通った人のアンケートでは次のような工夫が目立ちます。

「家賃が手取り収入の3分の1以下(例:手取り21万円なら家賃7万円以下)の賃貸を選ぶ」(30代後半・正社員)

「収入の3割ではなく2割の物件を借りました」(30代後半・女性/正社員)

横浜駅周辺の1Kは6.5〜8万円が中心相場なので、手取り20万円台前半の方は管理費込みで7万円以下を狙うのが安全圏ですよ。

雇用形態・勤続年数が短い(派遣・転職直後)

派遣社員・契約社員・勤続1年未満は、正社員より審査がやや厳しめになります。

当サイト調査でも、正社員の落ち率1.5%に対し、派遣社員は33.3%(n=6)と差が出ています。サンプル数が少ないため参考値ですが、属性差は無視できません。

ただし「派遣だから絶対落ちる」わけではありません。落ちなかった派遣社員のコメントを見ると、

「家賃半年分の貯金があることを提示した」(20代後半・女性/派遣)

「収入の1/3の価格の家賃を上限にした」(40代・女性/派遣)

など、雇用形態の不利を貯金や家賃調整でカバーしています。

派遣でも勤続1年超えていれば、審査の通過率はぐっと上がりますよ。

「アルバイトを始めたばかり」「勤続が3ヶ月未満」という方は、「賃貸はバイトを始めたばかりでも借りられる?審査のコツと対処法」で具体的な突破方法をくわしく解説しています。

信用情報に滞納履歴がある

過去のスマホ料金やクレカの滞納は、信販系保証会社の審査で確認されます。CICやJICCといった指定信用情報機関では、契約期間中および契約終了後5年以内は支払い情報が記録されるためです(出典:CIC「CICが保有する信用情報」)。

ただし、すべての保証会社が信用情報を見るわけではありません。後述する独立系・CGO系の保証会社は信用情報を直接照会しないため、過去に滞納があった人でも通る可能性は十分あります。

不安な人はCIC公式サイトで自分の情報を開示できます(手数料500〜1,500円)。「気になるけど見るのが怖い…」という方も、知らないまま申し込んで落ちるより、先に確認しておくのがおすすめです。

連帯保証人や保証会社の条件を満たさない

保証会社の審査落ちは、当サイト調査で5名中2名が経験しています。落ちた理由として最も多いカテゴリの一つです。

保証会社は4タイプあり、後ほど詳しく解説しますが、信販系(オリコ・エポスなど)が最も厳しく、独立系が最も緩いです。物件によって使う保証会社が決まっているため、信販系で落ちた人は別の物件で独立系を試すと通ることがあります。

申込書の不備・記入ミス

申込書の記入漏れ・誤りは、それだけで審査に影響します。意図的でなくても「いい加減な人」という印象を与え、不動産屋の心証が悪くなるためです。

特に多いミスは、勤務先電話番号・年収・連帯保証人の情報の記入ミス。年収を四捨五入で適当に書いて、源泉徴収票と数値が合わないケースもよくあります。

人柄・対応に不安を持たれた

内見時の言動や不動産屋とのやり取りも、審査の対象になります。

当サイト調査で落ちた5名のうち1名が「不動産屋・大家との対応で印象が悪かった」を理由に挙げていました。

具体的には、横柄な態度・清潔感のない身なり・無理な値引き要求などが該当します。アンケート回答者からも以下の回答がありました。

「不動産屋さんに、この人なら安心して貸せると思ってもらえるように、身だしなみを整えて、ハキハキと挨拶するように気をつけました」(30代前半・男性/正社員)

意外と印象は審査に効きます。

物件・大家側の条件(人気物件で他申込者と競合等)

人気物件では、複数の申込者から大家さんが選ぶケースもあります。この場合、自分の属性に問題がなくても他の申込者の方が条件が良ければ落ちることがあるんです。

これは「自分のせいではない」落ち方なので、別の物件で再申し込みすればすんなり通ることが多いですよ。

横浜駅徒歩5分以内の人気物件では、申し込み順が結構大事ですよ。

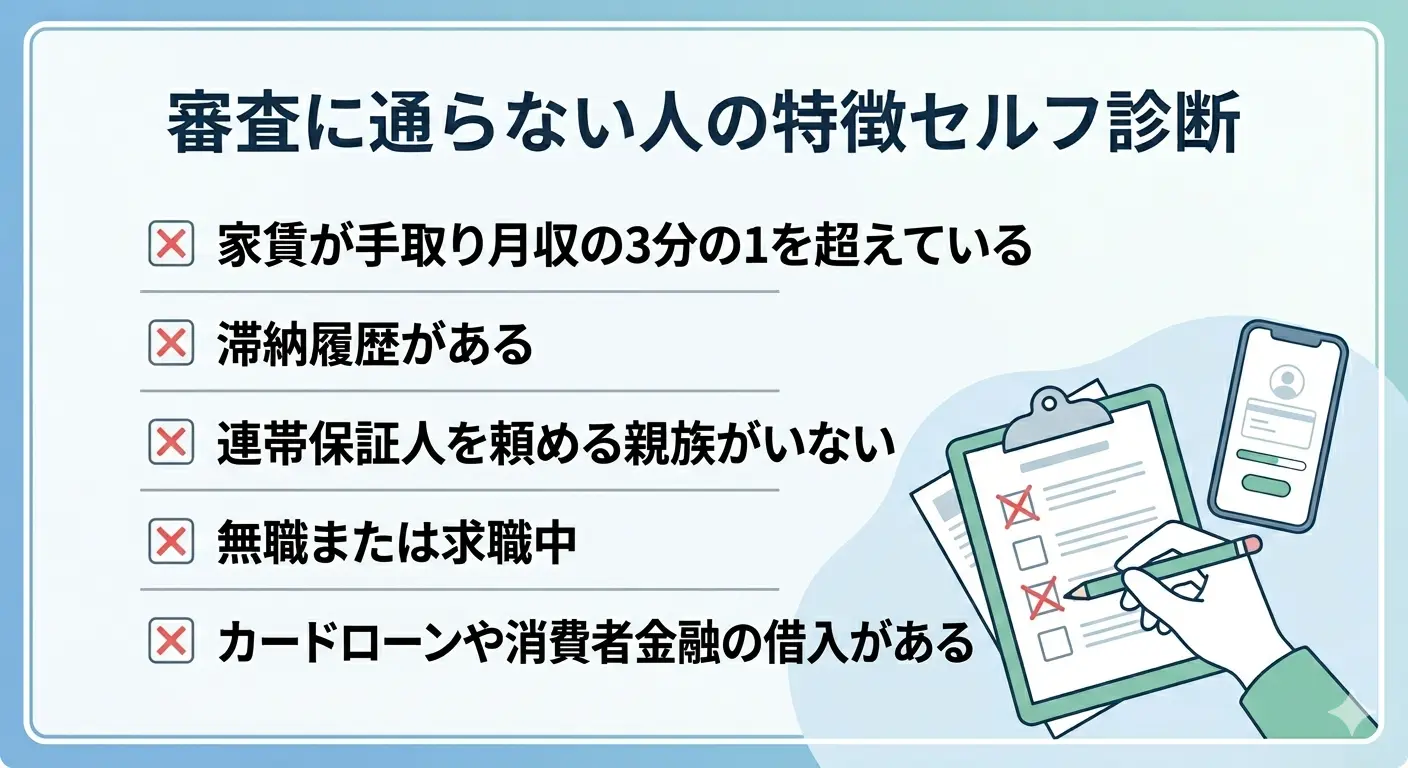

審査に通らない人の特徴セルフ診断

当てはまる項目が3つ以上あれば、審査に注意が必要です。

落ちる5%に入るかどうかをセルフチェックする12項目を用意しました。チェックを入れて自分のリスク度を見てみてくださいね。

YES/NOで答える12のチェック項目

以下の項目に当てはまらないかチェックしてみましょう。

- 家賃が手取り月収の3分の1を超えている

- 雇用形態が派遣・契約・アルバイト

- 現在の職場の勤続年数が1年未満

- 無職または求職中

- 過去5年以内にクレカやスマホ料金の延滞がある

- 現在カードローンや消費者金融の借入がある

- 奨学金の返済を遅延したことがある

- 連帯保証人を頼める親族がいない

- 親族が高齢で年金暮らし

- 過去に賃貸の家賃を滞納した経験がある

- 過去に保証会社の審査で落ちたことがある

- 不動産屋とのやり取りが苦手

【当てはまる数別のリスク判定】

| 当てはまる数 | リスク判定 | 対応 |

|---|---|---|

| 0〜2個 | 低(普通に通る) | そのまま申し込みOK |

| 3〜5個 | 中(要対策) | 家賃調整・貯金提示などの準備を |

| 6個以上 | 高(要相談) | 不動産屋に正直に相談を |

宅建士が見たリスクの軽重

最も重いのは「信用情報の延滞」と「無職・求職中」の2つです。

宅建士として不動産記事を300本以上執筆してきた経験から言うと、この2項目は他の項目より圧倒的に審査への影響が大きいんです。

逆に「勤続年数が短い」「派遣社員」だけなら、家賃を抑えれば十分カバーできるレベル。チェックの数だけでなく「どの項目に当てはまるか」も重要ですよ。

信用情報の傷だけは家賃を下げてもカバーしきれないことが多いです。

派遣・勤続短い・貯金少ないでも審査は通る?

結論、派遣でも勤続が短くても、家賃と保証会社さえ合えば普通に通ります。

当サイト調査でも、派遣社員6名のうち4名は通っていますし、勤続3ヶ月未満の10名は全員通過しています。

ここでは知恵袋でも頻出する「派遣・勤続短い・貯金少ない」の3つの不安に正面から答えていきますね。

派遣社員・契約社員の審査通過の実態

派遣社員・契約社員でも、収入が安定していれば通過します。当サイト調査では、契約社員5名は全員通過、派遣社員も6名中4名が通っています。

実際、不動産屋も「派遣だからNG」とは判断しません。Yahoo!知恵袋でも以下の回答が寄せられていました。

「審査にて派遣社員か正社員の区別はされないと思います。継続勤務されている先であれば8カ月であっても問題ないと考えます。クレジットカード等の事故歴などがなければ大丈夫でしょう」(Yahoo!知恵袋・賃貸物件カテゴリより引用)

重要なのは雇用形態より「勤続実績」と「信用情報」なんです。

勤続年数が短いときの突破方法

勤続が短い場合は以下の書類を提出するのが有効です。

- 給与明細

- 在籍証明書

- 内定通知書

当サイトのアンケートでは以下の工夫が見られました。

「数か月間の勤務表と給料明細を用意した」(30代後半・女性/契約社員)

「就職先は決まっていたタイミングだったので、それを伝えた」(20代後半・女性/学生)

「勤続は短いが、これから安定収入が見込める」と示せれば十分カバーできます。

貯金が少ない場合の対処法

貯金が少なくても、家賃半年〜1年分の残高証明書を出せば審査は通りやすくなります。

「銀行で残高証明書を発行してもらい、仮に仕事がなくなっても10年以上は家賃を支払い続けられる経済力があることを証明した」(40代・男性/個人事業主)

「貯金額の通帳コピーを自主的に提出」(30代前半・男性/正社員)

「家賃半年分の貯金があることを提示した」(20代後半・女性/派遣)

落ちなかった人の声を見ると、残高を「自主的に見せる」のが共通しています。

信用情報の傷が今も残っているか確認する方法

過去の延滞はCIC・JICCで契約期間中および契約終了後5年以内記録が残ります(出典:CIC・JICC公式)。銀行系のKSCはさらに長く7年残るケースもあります。

不安な人は、各機関で自分の情報を開示請求できます。

| 信用情報機関 | 主な対象 | 開示方法 | 手数料 |

|---|---|---|---|

| CIC | クレカ・信販系 | Web・郵送・窓口 | 500〜1,500円 |

| JICC | 消費者金融・銀行 | Web・郵送・窓口 | 1,000〜1,300円 |

| KSC | 銀行系ローン | Web・郵送 | 1,000円程度 |

過去の延滞が完済から5年経っていれば、すでに記録は消えている可能性が高いです。

私の友人も「奨学金の遅延が心配」と言っていましたが、開示したら無傷でしたよ。

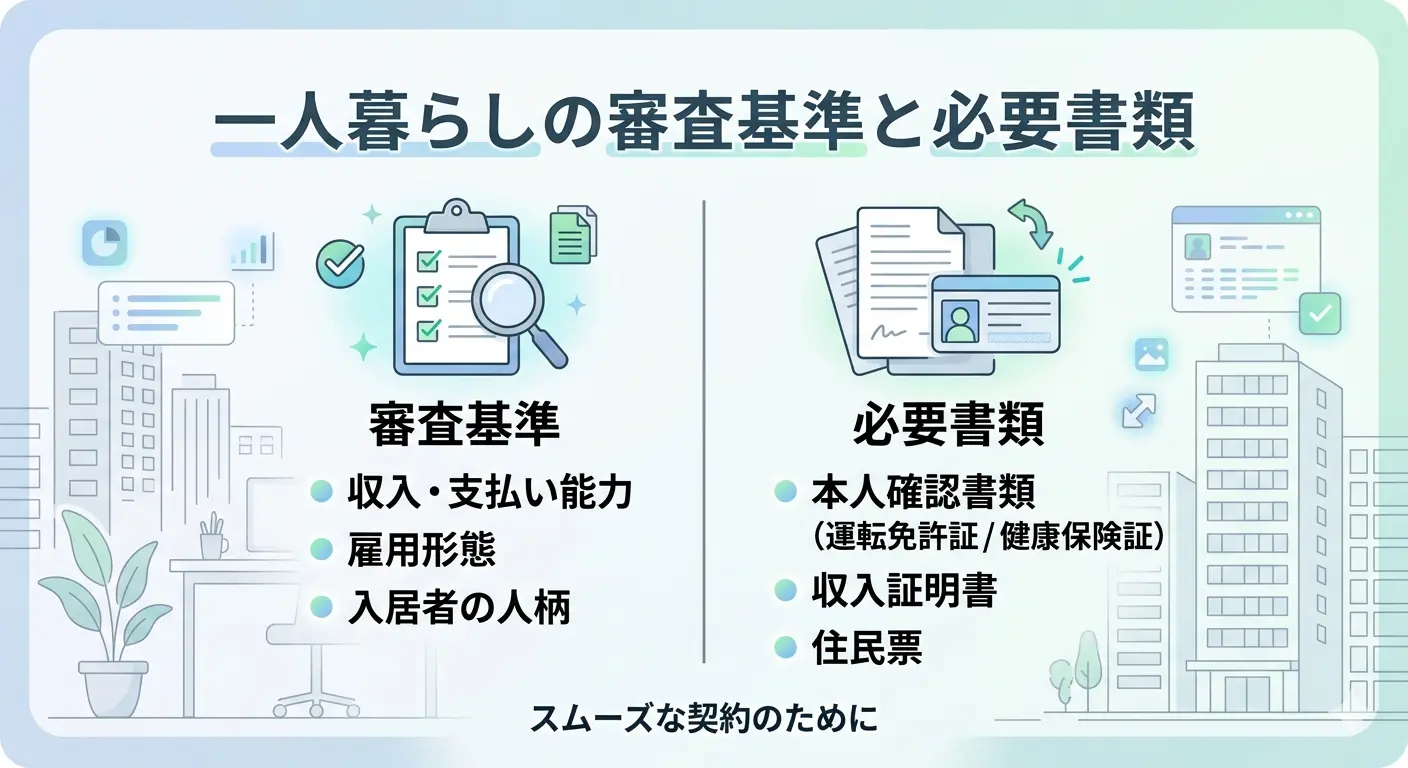

一人暮らしの審査基準と必要書類

審査でチェックされるのは「年収・職業・信用情報・人柄・連帯保証人」の5項目です。

審査期間は3〜10日が目安。ここでは審査の中身と、当日までに準備すべき書類をまとめます。

審査でチェックされる5つの項目

審査項目は大きく次の5つです。

| 項目 | 主な確認内容 |

|---|---|

| 年収・収入 | 家賃を継続して支払える収入があるか |

| 職業・勤続年数 | 安定した収入が見込めるか |

| 信用情報 | 過去の延滞・債務整理の有無 |

| 人柄・対応 | 申込書の記入・内見時の態度 |

| 連帯保証人/保証会社 | 保証体制が整っているか |

家賃に対する年収の目安は、業界慣行として「合計賃料×36(3年分)」が基準とされることが多いです(家賃8万円なら年収288万円)。

審査の流れと期間

業界一般では、審査期間は3〜10日が目安とされています(参考:LIFULL HOME’S)。一般的な流れは次のステップです。

- 入居申込書を提出

- 保証会社の審査開始(1〜3日)

- 本人確認・在籍確認の電話

- 大家さん・管理会社の最終判断

- 審査結果の連絡(合計3〜10日)

書類不備や保証人と連絡が取れない場合は、もっと長引くこともあります。

引っ越し希望日から逆算して、余裕を持って申し込むのが安全ですよ。

必要書類リスト

申し込み時に最低限必要な書類は次の通りです。

| 必要書類 | 概要 |

|---|---|

| 本人確認書類 | 運転免許証・マイナンバーカード・パスポートのいずれか |

| 収入証明書 | 源泉徴収票・課税証明書・直近3ヶ月分の給与明細 |

| 在籍を証明できるもの | 社員証・健康保険証(社保)・内定通知書 |

| 印鑑 | 認印または実印 |

| 連帯保証人の書類 | 保証人の収入証明・印鑑証明(必要な場合) |

事前にスマホで写真を撮っておけば、申込み当日にスムーズですよ。

私はマイナンバーカードと給与明細をPDFで保管しています。再提出が一瞬です。

一人暮らしの入居審査に通るための準備とコツ

審査に通すコツは「申し込み前」「申し込み時」「在籍確認時」の3段階で準備することです。

当サイト調査の自由回答47件を分析すると、通った人は皆この流れを意識していました。順番に見ていきますね。

申し込み前にやっておく3つの準備

申し込み前の準備で最も効果が高いのは次の3つです。

- 家賃を手取りの3分の1以下に設定する

- 残高証明書を取得しておく(家賃半年分以上が理想)

- 必要書類を全部揃えておく

特に1の家賃調整は最重要。アンケートで通った人の声をご紹介します。

「家賃を希望より1万円程下げた」(30代前半・女性/正社員)

「分不相応の家賃の家を探すことが大切」(40代・女性/正社員)

など、家賃を下げて通したコメントが圧倒的に多かったです。

申込書の書き方で印象を変えるコツ

申込書は記入漏れゼロ・誇張なし・読みやすい字の3原則。これだけで不動産屋の印象が変わります。通った人のコメントをご紹介します。

「不動産屋さんに、この人なら安心して貸せると思ってもらえるように、身だしなみを整えて、ハキハキと挨拶するように気をつけました」(30代前半・男性/正社員)

「仲介してくれた不動産屋さんの担当者が言うこと(住民票や印鑑証明書の取得、敷金礼金の資金の準備など)を素早く行動に移して対応した」(40代・男性/正社員)

「真面目で対応の早い人」と思ってもらえれば、多少の弱点はカバーできます。

保証会社のタイプ別・通りやすさの違い

保証会社は信販系・LICC系・CGO系・独立系の4タイプで審査の厳しさが違います。これは競合記事ではあまり詳しく書かれていない、宅建士視点の重要ポイントです。

| タイプ | 代表例 | 審査の厳しさ | 特徴 |

|---|---|---|---|

| 信販系 | オリコ、エポス、ジャックス、アプラス | 厳しい | 信用情報(CIC・JICC)を照会 |

| LICC系 | 全保連、エルズサポート、ジェイリース | やや厳しい | LICC加盟会社間で滞納情報を共有 |

| CGO系 | 日本セーフティー、Casa、フォーシーズ | 中程度 | 賃貸保証機構加盟、LICCより緩め |

| 独立系 | JID(日本賃貸保証)等 | 緩め | 他社情報なし、自社基準で審査 |

過去の延滞や信用情報に不安がある人は、CGO系・独立系を扱う物件を選ぶと通過率が上がります。ただし保証料は独立系の方が高めなので、コストとのバランスを見て判断しましょう。

保証会社が具体的にどんな項目をチェックするのかは、「賃貸保証会社の審査では何を調べる?落ちる理由・期間・対処法を宅建士が解説」で詳しく整理しています。

在籍確認・内見時の対応ポイント

在籍確認の電話は、職場の人に「賃貸の確認電話があります」と一声かけておくと安心です。当サイトのアンケートでも以下の不安が頻出していました。

「在籍確認の電話が職場にかかるのが嫌だった」(複数名から同様の声)

「派遣先に常駐しているため、本社に電話確認が行われるのではないかと不安だった」(30代前半・男性/正社員)

事前に職場で根回ししておけば、受付に取られても問題なく進みます。

私も昔、派遣先で在籍確認を取り次いでもらった経験があります。何の問題もなかったですよ。

審査に落ちたらどうすればいい?知恵袋レベルの実用策

落ちても、別の物件・別の保証会社で再申し込みすれば通る可能性は十分あります。

当サイト調査で落ちた人の対処法を見ても、4名中4名が「別の物件」「別の不動産屋」で再チャレンジしていました。

横浜エリアならではの選択肢も含めて紹介していきますね。

別の保証会社・別の物件で再申し込みする

保証会社は物件ごとに違うため、別物件なら通る確率が高いです。当サイトのアンケートで落ちた人の対処法ランキングは、

| 順位 | 対処法 | 件数 |

|---|---|---|

| 1位 | 同じ不動産屋で別物件 | 2名 |

| 1位 | 別の不動産屋に変えた | 2名 |

| 3位 | 連帯保証人を変えた | 1名 |

「信販系で落ちたから独立系に切り替える」という相談を不動産屋にすれば、対応してくれることが多いですよ。

UR賃貸・公社賃貸という選択肢

横浜在住の方には、UR賃貸住宅と神奈川県住宅供給公社の物件が強い味方です。両方とも保証人不要・保証会社不要・礼金なしという特徴があります。

- UR賃貸住宅:保証人不要・礼金/手数料なし・更新料なし

- 神奈川県住宅供給公社:保証人不要・横浜市内に多数の物件あり

- 信用情報の照会なし

- 月収・貯蓄基準を満たせば原則通る

横浜在住25年の経験から言うと、横浜駅・関内・港北エリアにはUR物件が結構あります。「保証会社の審査が不安」という方の駆け込み寺として知っておくと安心ですよ。

個人オーナー物件・初期費用多めで通す方法

個人オーナー物件は、家賃前払いや敷金多めで交渉できることがあります。法人管理ではなく個人大家の物件なら、書類より「人と人」の判断が効くからです。

- 敷金を1ヶ月分→2ヶ月分に増やす

- 家賃を半年〜1年分前払いする

- 親族が代理契約者になる

ただし全ての個人オーナー物件で交渉が通るわけではありません。不動産屋に「審査が不安なので個人オーナー物件を中心に紹介してほしい」と伝えるのがスムーズです。

それでも難しいときの最終手段

どうしても難しい場合は、シェアハウス・マンスリーマンションが現実的な選択肢です。

| 選択肢 | 特徴 | 向いている人 |

|---|---|---|

| シェアハウス | 審査ゆるめ・初期費用安い | 当面の住居が必要な人 |

| マンスリー | 家具家電付き・短期OK | 数ヶ月で再挑戦したい人 |

| 公営住宅 | 家賃安い・収入要件あり | 低所得者向け |

横浜市内ならシェアハウスは月5〜7万円、マンスリーは10〜15万円が相場です。一旦こうした住まいに入居しながら、信用情報の傷が消えるのを待つのも一つの方法ですよ。

物件探しのコツ全般は「一人暮らしの物件探しのコツ8選!宅建士が失敗談から解説」もぜひ参考にしてくださいね。

落ちても受かっても、次に動くときは物件の候補を広げておくとスムーズです。

airdoor(エアドア)は、横浜の物件をオンラインで探して、そのまま申し込みまで進められるサービスです。1都3県対応で、来店せずに複数の物件を比較したい人に向いていますよ。

信販系で落ちても、別物件は保証会社が変わるので通ることがありますよ。

一人暮らしの審査に関するよくある質問(FAQ)

一人暮らしの審査に関するよくある質問をご紹介します。

審査に関する不安や疑問を参考にしてみましょう。

- 審査落ちは何回まで再申し込みできる?

-

回数制限はありませんが、同じ不動産屋・同じ保証会社で連続して申し込むと不利になります。別の保証会社を扱う物件で再チャレンジするのが基本ですね。

- 審査落ちの理由は教えてもらえる?

-

ほとんどの場合、理由は教えてもらえません。

保証会社・大家さんともに「総合的判断」とだけ伝えるのが一般的です。当サイト調査でも、落ちた人の中で理由を明確に教えてもらえたケースは少数でした。

- 無職・フリーターでも審査は通る?

-

無職でも、預貯金が家賃2年分以上あれば通る可能性があります。

フリーターの場合は当サイト調査でアルバイト・パート7名全員が通過していたので、勤続年数と家賃のバランスが取れていれば問題ないです。

- 奨学金やカードローン残高はバレる?

-

正直に申告するのが原則です。

信販系の保証会社はCIC・JICCで残高を照会できるため、隠してもバレます。むしろ正直に書いて「だから家賃を抑えました」と説明する方が信頼されますよ。

まとめ|一人暮らしの審査に通らない不安は事前準備で解消できる

一人暮らしの賃貸審査は、当サイト調査では95%の人が通っています。「派遣だから」「貯金が少ないから」と過度に心配せず、家賃調整と書類準備で十分カバーできるのが実態です。

- 当サイト調査では100人中95人が審査に通過(落ち率5%)

- 落ちる理由のトップ3は「家賃が高すぎ」「保証会社で落ちた」「勤続短い」

- 派遣・勤続短い・貯金少ないでも、家賃調整+残高証明で通過率は上がる

- 信用情報はCIC・JICCで契約終了後5年以内保有。不安なら開示請求を

- 落ちても別の保証会社・UR・公社など選択肢は豊富

審査に不安がある方は、申し込む前に「家賃を手取りの1/3以下に調整」「残高証明書の準備」「必要書類のスキャン保存」の3点だけでも進めてみてください。

賃貸の入居審査や物件選びの関連トピックは下記の記事でもくわしく解説していますので、あわせてご覧くださいね。

参考文献

1)国土交通省「令和3年度 家賃債務保証業者の登録制度に関する実態調査」(不動産流通研究所『R.E.port』報道・2021年12月発表) 2)指定信用情報機関のCIC「CICが保有する信用情報」 3)日本信用情報機構(JICC)「登録されている信用情報の保有期間」 4)エース不動産「賃貸保証会社の種別と審査の違いを完全解説」 5)LIFULL HOME’S「賃貸借契約の入居審査で落ちることはある?」 6)横浜男子の一人暮らしガイド独自調査「賃貸の入居審査に関するアンケート」(2026年5月実施・n=100・クラウドワークス調べ)